Статьи

Финансовая грамотность

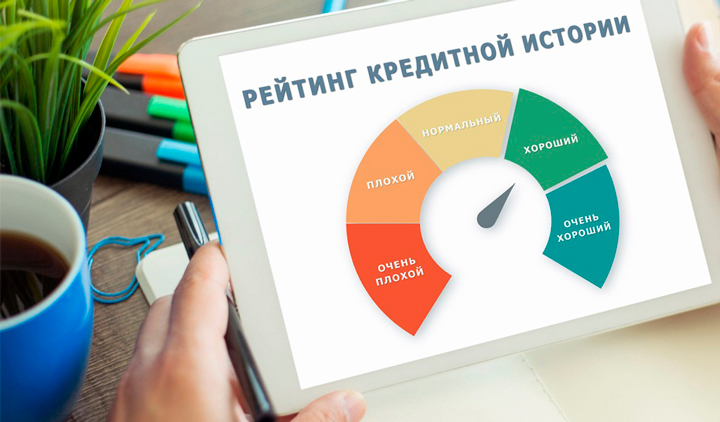

Что такое кредитный рейтинг (скоринг)?

31 января 2019 г. вступили в силу поправки в федеральный закон «О кредитных историях», теперь россияне могут бесплатно (2 раза в год) получить кредитную историю и персональный кредитный рейтинг (скоринг).

Кредитный рейтинг (скоринг) представляет собой балл, рассчитанный по большому количеству правил и критериев, относящихся к кредитной истории. Чем выше балл, тем больше вероятность одобрения при обращении за кредитом, хотя даже высокий балл не является гарантией, поскольку решение принимает кредитор.

На величину кредитного рейтинга (скоринга) влияют наличие, длительность и сумма просрочек по кредиту), виды, количество и суммы действующих и погашенных кредитов, и другие факторы. Важно отметить, что факторы влияют на балл в совокупности. Так, один фактор в сочетании с другим может оказывать одно влияние, а в совокупности с третьим совсем другое влияние. Например, кредитный рейтинг (скоринг) заёмщика, допустившего просрочку первый раз, может снизиться больше, чем у заемщика, который допускает просрочки систематически и, наоборот, заёмщик, допускающий систематические просрочки, т.е. просрочки при выплате каждого кредита, может не заметить изменения кредитного рейтинга (скоринга) при появлении очередной просрочки.

Рассмотрим в этой статье основные факторы, влияющие на кредитный рейтинг (скоринг).

Одним из самых важных параметров кредитного рейтинга (скоринга) является наличие просрочки в кредитной истории. Просрочка — пропуск очередного платежа по кредиту. Просрочка характеризуется следующими параметрами:

• длительность просрочки – в БКИ Эквифакс, просрочки делятся по длительности так: до 6, от 6 до 30, от 31 до 60, от 61 до 90, свыше 90 дней и т.д.;

• сумма просрочки.

Просрочки бывают двух типов:

• Закрытая просрочка — платеж был внесён с опозданием, но всё-таки был внесён;

• Текущая просроченная задолженность — платеж не был внесён полностью и на текущий момент времени заёмщик не исполняет обязанности перед кредитором.

Просрочка до 6 дней может рассматриваться кредиторами, как техническая, которая была допущена в результате какого-то недоразумения. При этом длительные по времени просрочки, например, более 90 дней, расцениваются большинством банков негативно, хотя микрофинансовые организации могут предоставить таким потребителям займы. Подобное поведение заемщика свидетельствует о возникновении каких-либо затруднений, которые он не в силах решить для полного и своевременного исполнения своих обязательства перед кредиторами. Исключения при длительных просрочках может составлять длительная просрочка на незначительную сумму, например, на несколько рублей или копеек. Такая ситуация, с большей долей вероятности, связана с ошибкой и вряд ли может расцениваться как злой умысел заёмщика.

Текущая просроченная задолженность для большинства банков является стоп-фактором для выдачи кредита. Банк отказывает в кредите заёмщикам с текущей просроченной задолженностью в кредитной истории.

С просрочками связан такой фактор, как систематические просрочки — многократное допущение просрочек в одном или нескольких кредитах. Системный характер просрочек свидетельствует об отсутствии ответственного отношения заёмщика к своим обязательствам или частоте возникновения у него разных трудностей. Количество просрочек, необходимое для признания системного характера зависит от нескольких факторов: количество кредитов у заёмщика, период времени в течение которого допускаются просрочки.

Большое значение на кредитный рейтинг (скоринг) оказывают кредиты, информация о которых есть в кредитной истории заемщика.

Кредиты характеризуются:

• типом (потребительский, кредитная карта, авто, ипотека и т.д.);

• суммой;

• статусом активности (активный, закрытый, проданный коллекторам, рефинансированный и т.д.).

Так, заёмщики, которые имеют в наличии кредиты только на крупные суммы, ипотеку или автокредит являются для банков более серьёзными. Когда у заемщика большое количество кредитов на небольшие суммы, это может свидетельствовать о невозможности накопить даже незначительную сумму денежных средств. Важно отметить, что «крупность» кредитов различается от региона к региону.

Статус активности показывает выплачивает ли заёмщик в настоящий момент времени кредит или нет. А если не выплачивает, то почему перестал — успешно погасил, рефинансировал, не погасил, вследствие чего кредитор продал долг коллектору или списал его, как безнадежный долг. Всё это безусловно влияет на кредитный рейтинг (скоринг).

Просрочки и кредиты — не единственные факторы, влияющие на кредитный рейтинг (скоринг), но являются самыми основными.

Таким образом, по кредитной истории заёмщика можно много сказать о человеке, его поведении и жизненной ситуации. Именно поэтому кредитную историю называют финансовым досье. Кредитный рейтинг (скоринг) помогает понять заёмщику, как на него посмотрит кредитор, если для принятия решения проверит только кредитную историю, без учета дохода, работы и других факторов. В России существует несколько бюро кредитных историй, которые аккумулируют информацию о физических и юридических лицах по их кредитам. Кредитные бюро не связаны друг с другом, информация в них может быть как одинаковой, так и различаться. Поэтому и кредитный рейтинг (скоринг) в разных бюро может различаться. Кроме того, разные бюро используют разные методики оценки. Каждый гражданин может узнать свою кредитную историю и кредитный рейтинг (скоринг) обратившись напрямую в бюро кредитных историй.

Получить кредитную историю и узнать кредитный рейтинг (скоринг) из бюро кредитный историй Эквифакс можно после регистрации

Не забудьте поделиться этой статьей с друзьями в социальных сетях, а более интересную информацию о персональном кредитном рейтинге вы найдете в статье: Что такое персональный кредитный рейтинг и чем он отличается от скоринга?

#оденьгахпросто: как узнать свой кредитный рейтинг на сайте Банки.ру

На сайте Банки.ру появился новый раздел, где можно проверить свой кредитный рейтинг. Что это такое, зачем его знать и как он рассчитывается?

Что такое кредитный рейтинг?

Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика, рассчитанная на основе информации из его кредитной истории. Чем выше этот показатель, тем больше шансов получить кредит.

Кредитный рейтинг рассчитывается на основе прошлой и текущей финансовой истории — информации обо всех когда-либо выданных заемщику кредитах, отказах по ним, задолженности и просрочках, а также о частоте запросов со стороны банков и МФО. Эти данные хранятся в бюро кредитных историй. Всего в реестре Банка России зарегистрировано 11 БКИ. Однако большую часть информации о заемщиках аккумулируют крупнейшие из них: НБКИ, ОКБ, «Эквифакс» и кредитное бюро «Русский стандарт».

Ваша кредитная история может храниться в нескольких бюро сразу. Данные из отчетов разных БКИ могут пересекаться, но могут и частично различаться. Соответственно, и кредитный рейтинг у каждого бюро будет свой. Ситуация осложняется еще и тем, что у каждого бюро своя система расчета и балльная шкала. «Эквифакс» выставляет оценку от 1 до 999 баллов, шкала НБКИ рассчитана максимум на 850 баллов, «Русского стандарта» — на 620 баллов.

Когда заемщик обращается за кредитом, банк должен оценить благонадежность клиента и риски невозврата средств. Для этого он делает запрос кредитной истории заемщика в БКИ — одно или несколько сразу. Однако для большинства банков балл, рассчитанный самими бюро, не является главным критерием при принятии решения о выдаче. Кредитор рассчитывает рейтинг заемщика с помощью собственной системы скоринга, используя не только КИ потенциального клиента, но и дополнительную информацию, полученную из анкеты и других источников.

Тем не менее знать кредитный рейтинг полезно, чтобы трезво оценивать шансы на получение крупного займа, например ипотеки или автокредита. Банк не станет раскрывать причины отказа в кредите и не назовет оценку, которую он выставил потенциальному заемщику. Есть несколько способов узнать свой кредитный балл.

Где можно проверить свой рейтинг?

Как и банки или МФО, гражданин имеет право сам проверять свою кредитную историю через БКИ, но только дважды в год закон обязывает бюро предоставлять кредитный отчет бесплатно. За дополнительный запрос придется заплатить порядка 400—500 рублей.

Единого БКИ, которое аккумулирует информацию из всех остальных и с которым обязаны сотрудничать все банки, пока не существует. Это означает, что перед тем, как запрашивать свою кредитную историю, нужно понять, в каких бюро она хранится. Для этого надо отправить запрос в Центральный каталог кредитных историй (ЦККИ) Банка России. Сделать это можно через портал госуслуг.

Чтобы получить свою кредитную историю и узнать свой рейтинг, нужно сделать следующее:

Скоринговый балл может быть включен в кредитный отчет, а может предоставляться как отдельная услуга БКИ. Как правило, он сопровождается пояснением, каковы ваши шансы получить кредит с тем или иным уровнем рейтинга.

Как получить кредитный рейтинг через Банки.ру?

Банки.ру запустил свой сервис расчета кредитного рейтинга. Чтобы воспользоваться им, понадобится ответить на несколько вопросов анкеты, в т.ч. ФИО и паспортные данные. Сервис сделает запрос в одно из крупнейших БКИ и, исходя из полученной информации, рассчитает кредитный рейтинг. В кредитной истории этот запрос не будет отражен и в дальнейшем на рейтинге никак не скажется.

Расшифровать его можно так:

— от 800 до 1 000 — вы отличный заемщик, а ваши шансы получить кредит максимальны;

— от 600 до 800 — у вас хорошие шансы получить кредит;

— от 400 до 600 — получение кредита возможно, но не гарантированно;

— от 0 до 400 — вероятность получения кредита крайне мала.

В итоге вы сможете не только оценить свои шансы на получение кредита, но и узнать конкретные банки, которые с большей вероятностью одобрят вам кредит. При этом стоит понимать, что высокий балл не является 100-процентной гарантией получения кредита, так как окончательное решение о выдаче принимает кредитор.

У сервиса Банки.ру есть несколько преимуществ:

Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

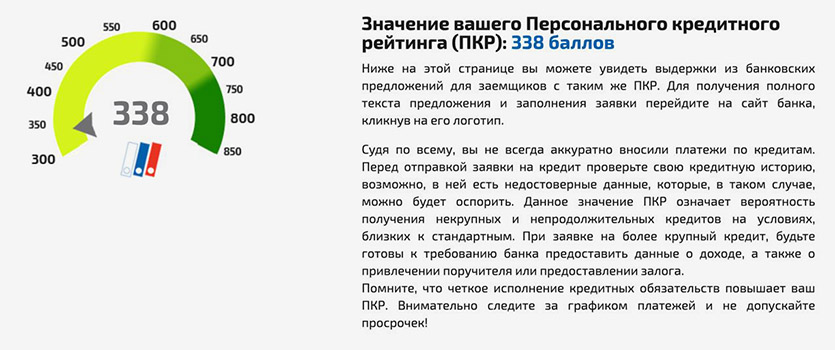

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

Как часто обновляется кредитный рейтинг?

Кредитный рейтинг имеет большое значение при оценке клиента, обратившегося за займом. Он присваивается каждому человеку и хранится в базе БКИ, куда делает запрос банк при рассмотрении заявки на получение кредита. Как часто происходит обновление кредитного рейтинга, ведь он непосредственным образом влияет на принимаемое решение? К счастью, этот показатель не постоянный, он меняется в зависимости от качества погашения кредитов. Значит, на него можно повлиять.

Кредитный рейтинг имеет большое значение при оценке клиента, обратившегося за займом. Он присваивается каждому человеку и хранится в базе БКИ, куда делает запрос банк при рассмотрении заявки на получение кредита. Как часто происходит обновление кредитного рейтинга, ведь он непосредственным образом влияет на принимаемое решение? К счастью, этот показатель не постоянный, он меняется в зависимости от качества погашения кредитов. Значит, на него можно повлиять.

Частота обновления информации

Изменение рейтинга заемщика происходит по мере поступления в базу данных новой информации от банков. Значение рассчитывается по особой формуле, которая находится в программе. В каждом БКИ применяется свой порядок расчета. В России существует несколько таких бюро, поэтому оценка будет отличаться в зависимости от имеющихся сведений.

Внимание! Кредитный рейтинг меняется при каждом обновлении досье заемщика.

Кроме поступления новой информации, на состояние кредитного рейтинга влияет отсутствие активности. К примеру, человек не брал займы долгое время, значит, его рейтинг понизится. При регулярном кредитовании и своевременном возврате долгов он будет расти.

Периодичность изменения рейтинга также зависит от конкретного БКИ. В среднем он обновляется раз в сутки, но может меняться и раз в 2-3 дня. Каждое бюро разрабатывает свой порядок работы, в том числе и пересчета рейтинга заемщика.

Сведения, влияющие на рейтинг

Система расчета и изменения рейтинга была разработана еще в 1989 году американскими специалистами. Впоследствии она претерпела немало изменений. В данный момент применяется модифицированный вариант с учетом сегодняшних реалий, но основные правила остались прежними. Каким образом система рассчитывает кредитный рейтинг и что влияет на итоговые показатели?

Все перечисленные выше показатели влияют на изменение рейтинга заемщика. В каждом БКИ применяется собственная схема расчета, которая является коммерческой тайной. Если у вас есть подозрение о неправильном кредитном рейтинге, следует в первую очередь проверить, насколько верна информация, представленная в досье. Иногда низкая кредитоспособность человека связана с ошибочными сведениями, переданными банками.

Интерпретация показателей рейтинга

При рассмотрении кредитной заявки банк обязательно проверит данные по будущему заемщику в БКИ. Каждая финансовая организация использует собственные схемы оценки кредитоспособности клиента. На основании проведенных расчетов принимается решение о возможности предоставления займа.

Все БКИ используют собственные критерии оценки заемщика, поэтому кредитный рейтинг меняется в зависимости от выбранного бюро.

Разберем, как расцениваются баллы рейтинга на примере одного из БКИ:

Обратите внимание, что изменение рейтинга возможно как в меньшую, так и в большую сторону. Иногда это происходит без участия клиента, к примеру, если банк передал неверную информацию. Необходимо регулярно проверять данные в БКИ, чтобы всегда быть в курсе, что именно содержится в досье. Сделать это можно совершенно бесплатно два раза в год, оформив запрос в личном кабинете на сайте БКИ. При обнаружении недостоверных сведений следует обратиться в банк и бюро с требованием исправить информацию.

У каждого есть свой кредитный рейтинг. Как его проверить, чтобы выгодно взять кредит

Крупный кредит и ипотека выдаются не каждому человеку.

Банк оценивает платежеспособность и благонадежность клиента. Если к ним есть вопросы, банк поднимет процент, ограничит максимальную сумму или вовсе откажет в выдаче займа любого рода.

Разберемся, что это вообще такое, где посмотреть свой кредитный рейтинг, и как его можно повысить.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка благонадежности клиента банком на основании информации из кредитной истории. Чем выше балл, тем банк более расположен к клиенту.

Кредитный рейтинг рассчитывается на основе кредитной истории. Банк или кредитное бюро решает, одобрять ли человеку займ на основании его предыдущих кредитов.

А кредитная история — это список всех займов, которые оформлял клиент, и то, насколько добросовестно он их погасил.

Зачем нужен кредитный рейтинг?

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов. Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Как рассчитывается кредитный рейтинг?

Он формируется на основе пяти показателей:

▶ своевременного погашения кредитов

▶ диверсификации кредитов (однотипные кредиты – плохо)

▶ продолжительности кредитной истории

▶ возраста. До 22 лет сложно получить займ, а возрасте с 28 лет легче

▶ временного промежутка с момента обновления кредитной истории — свежие кредиты сильнее влияют на ПКР

Как выглядит показатель кредитного рейтинга?

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Есть три основных уровня кредитного рейтинга:

▪ 701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

▪ 600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

▪ 300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Какой кредитный рейтинг нужен для оформления ипотеки?

В зависимости от суммы и особенностей скоринга конкретного банка, оптимальный показатель меняется.

По неофициальным данным, можно выделить пять уровней соотношения стоимости квартиры и наиболее подходящего рейтинга:

▶ менее 1 млн руб.: 702

▶ от 1 до 3 млн руб.: 709

▶ от 3 до 5 млн руб.: 715

▶ от 5 млн руб.: 718

▶ По всем ипотечным кредитам: 709

Как узнать свой кредитный рейтинг?

Система анализирует персональную кредитную историю на основе базы данных Национального бюро кредитных историй и выдает показатель от 300 до 850 баллов. Услуга бесплатна.

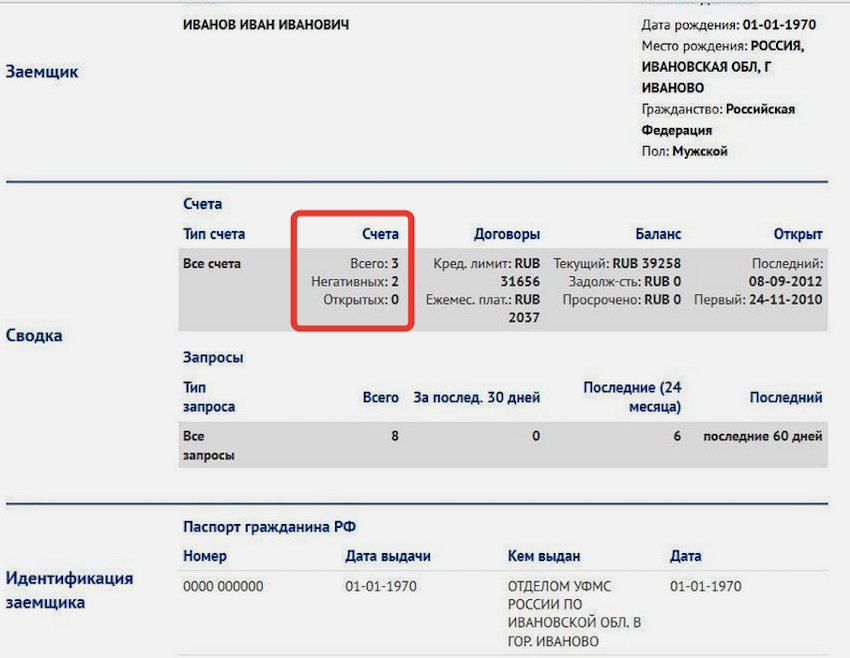

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Также узнать свой кредитный рейтинг можно и на Сравни.ру. Показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же выдаются персональные рекомендации по тому, как улучшить рейтинг.

▪ База данных Национального бюро кредитных историй РФ: nbki.ru

▪ Кредитный рейтинг на Сравни.ру: Sravni.ru

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Как начать кредитную историю?

С малого. Если в общем, то брать мелкие кредиты и погашать их своевременно или досрочно.

Вариантов начать кредитную историю масса, в том числе:

▪ покупка товаров в рассрочку. Например, купить новый телефон или бытовую технику в кредит и погашать постепенно в течение указанного срока.

▪ потребительский кредит в банке. Скажем, взять небольшой кредит наличными на потребительские нужды.

Чтобы не испортить кредитный рейтинг, нужно соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Как улучшить свой кредитный рейтинг?

Пять лучших способов:

1. Досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках.

2. Рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями.

3. Не брать микрозаймы.

4. Исправно вносить текущие выплаты по договорам кредитования.

5. Оформить кредитную карту, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Соблюдая эти правила, вы удержите свой кредитный рейтинг на показателях выше 600 пунктов и сможете пользоваться заёмными средствами банков практически без ограничений.