Минфин разъяснил, как «упрощенщику» учесть расходы на комплектующие для компьютера

При расчете единого налога по УСН (объект налогообложения «доходы минус расходы») налогоплательщики вправе учесть расходы на приобретение комплектующих деталей для компьютеров. Такие затраты, как полагают в Минфине России, включаются в состав материальных расходов и списываются единовременно. Подробности — в письме финансового ведомства от 11.09.19 № 03-11-11/69903.

В письме речь идет об офисных компьютерах, стоимость которых не превышает 100 тыс. рублей. Эти компьютеры нельзя отнести к амортизируемому имуществу, поскольку таковым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 тыс. рублей (п. 1 ст. 256 НК РФ). Соответственно, комплектующие для указанных компьютеров также не являются амортизируемым имуществом. Значит, стоимость таких деталей не списывается через механизм амортизации.

Вместе с тем, в подпункте 5 пункта 1 статьи 346.16 НК РФ сказано, что налогоплательщики на УСН-15% уменьшают полученные доходы на сумму материальных расходов. Такие расходы принимаются к учету в порядке, установленном статьей 254 НК РФ, и при соблюдении критериев, указанных в пункте 1 статьи 252 НК РФ. В соответствии с подпунктом 4 пункта 1 статьи 254 НК РФ затраты на приобретение комплектующих изделий, подвергающихся монтажу, относятся к материальным расходам. А в пункте 1 статьи 252 НК РФ определено, что учесть можно только обоснованные и документально подтвержденные расходы.

На этом основании в Минфине полагают, что при соблюдении названных выше условий налогоплательщики на УСН-15% вправе учесть стоимость комплектующих деталей для компьютера в составе материальных расходов.

Порядок списания компьютерной техники (нюансы)

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

«Компьютерные» расходы

Вместе или порознь?

Вначале еще раз остановимся, пожалуй, на самом остром вопросе: как учесть составляющие компьютера (монитор, системный блок, клавиатуру, мышь, принтер, сканер, модем и т.п.), как одно основное средство или же как отдельные объекты основных средств?

Конечно, выгоднее учесть эти объекты порознь. Дело в том, что правила бухгалтерского и налогового учета позволяют сразу списывать на затраты объекты, первоначальной стоимостью не выше 10 тысяч рублей (п. 18 ПБУ 6/01 «Учет основных средств», подп. 3 п. 1 ст. 254 НК РФ). Компьютер (системный блок, операционная система, монитор и клавиатура) в современном исполнении обходятся порядка 30 тысяч рублей, а монитор, учтенный отдельно, может стоить и 6 тысяч рублей.

Однако многие налоговики на местах «ратуют» за то, чтобы компьютер учитывали как объект в целом. И его стоимость погашали путем начисления амортизации.

В бухгалтерском учете ПБУ 6/01 «Учет основных средств» не дает четкого подкрепления ни одной из этих позиций. Доказательства в пользу того, что компьютер нужно учитывать как один объект, основываются на следующем: компьютер представляет собой комплекс конструктивно сочлененных предметов, каждый из которых может выполнять свои функции только в составе комплекса (п. 6 ПБУ 6/01). Однако составляющие могут иметь разные сроки полезного использования, и по правилам того же пункта 6 ПБУ 6/01 должны учитываться как самостоятельные объекты.

В Налоговом кодексе требования к учету основных средств сформулированы не четко. Но из Классификации основных средств, включаемых в амортизационные группы, можно сделать вывод о том, что компьютер должен учитываться как один объект (подробнее см. «Компьютерные комплектующие. Учитывать вместе или врозь?» в «УНП» № 16, 2003, стр. 10).

В любом случае в инвентарной карточке учета объекта основных средств (форма ОС-6) лучше выделить стоимость каждой составной части отдельно, потому что в дальнейшем придется модернизировать, производить частичную ликвидацию, менять конфигурацию компьютеров и т.п.

Принтер, сканер, внешний модем и иную периферию рациональнее учесть отдельно. Указанные объекты могут быть подключены к любому из действующих компьютеров (у разных пользователей), иначе их замена и перемещение будет для бухгалтера в дальнейшем головной болью.

Не зависимо от того, приобрела ли организация готовый компьютер, купила комплектующие и собрала компьютер своими силами или при помощи подрядной организации, уплаченный НДС вы сможете принять к вычету после принятия основного средства на учет (п. 1 ст. 172 НК РФ).

При сборке компьютера больной вопрос для бухгалтеров – нужно ли начислять НДС на стоимость выполненных собственными силами работ? Многие ошибочно приравнивают сборку компьютера к созданию объекта хозспособом. Это не верно. Объектом налогообложения НДС является выполнение именно строительно-монтажных работ для собственного потребления (подп. 3 п. 1 ст. 146 НК РФ). Сборка компьютеров из отдельных комплектующих выполнением строительно-монтажных работ не является. Это видно из Общероссийского классификатора видов экономической деятельности, продукции и услуг ОК 004-93. Следовательно, при выполнении собственными силами работ по сборке компьютеров объекта налогообложения по НДС не возникает.

Ремонт или модернизация

Компьютер ломается и морально устаревает достаточно быстро, возникает необходимость замены его износившихся компонентов. В этом случае необходимо определить, что произошло: ремонт компьютера или его модернизация. Как это сделать?

Затраты на модернизацию увеличивают первоначальную стоимость компьютера (п. 2 ст. 257 НК РФ, п. 14 и 27 ПБУ 6/01). При этом после модернизации вы можете увеличить срок полезного использования основного средства в налоговом учете в пределах сроков, установленных для соответствующей амортизационной группы (п. 1 ст. 258 НК РФ). В бухгалтерском учете организация также может пересмотреть срок полезного использования (п. 20 ПБУ 6/01).

Сложности для бухгалтера возникают в том случае, если к моменту модернизации компьютер уже полностью самортизирован, или если его стоимость списана сразу при вводе в эксплуатацию. Как в этом случае отразить расходы на модернизацию в налоговом учете?

По полностью самортизированному компьютеру вы можете использовать подход, предложенный Минфином России в отношении учета реконструкции основных средств с нулевой остаточной стоимостью (письмо Минфина России от 04.08.03 № 04-02-05/3/65). Если максимальный срок полезного использования объекта не закончился, то оно учитывается по измененной стоимости в течение оставшегося срока полезного использования. А если максимальный срок подошел к концу, то измененному основному средству устанавливают новый срок полезного использования (по Классификации), а первоначальная стоимость объекта определяется исходя из затрат на модернизацию (см. «УНП» № 34, 2003, стр. 4).

Частичная ликвидация

Отражая расходы на модернизацию компьютера, очень многие бухгалтеры забывают отразить выбытие старой детали. Это ни что иное, как частичная ликвидация отдельных устройств компьютера. Например, замена жесткого диска, модуля памяти, видео или звуковой карты, на улучшенный вариант с более высокими техническими характеристиками.

Ни бухгалтерским, ни налоговым законодательством данная ситуация также не урегулирована. И там и там сказано лишь об изменении первоначальной стоимости основных средств в случае их частичной ликвидации (п. 2 ст. 257 НК РФ, п. 14 ПБУ 6/01).

При частичной ликвидации возможны две ситуации в зависимости от того, можно или нет определить стоимость выбывающей детали по данным учета (была ли она выделена отдельной строкой при покупке компьютера, учтена в инвентарной карточке ОС-6).

Если это сделать можно, то в налоговом учете первоначальная стоимость компьютера уменьшается на первоначальную стоимость выбывающей детали. Деталь приходуется по рыночной цене в составе внереализационных доходов. А недоначисленная амортизация признается внереализационным расходом. Эта позиция основана на пункте 13 статьи 250 и подпункте 8 пункта 1 статьи 265 НК РФ.

Старые детали нужно оприходовать в составе запчастей (п. 2 ПБУ 5/01). Затем можно их реализовать. Часто они передаются поставщику новых комплектующих в качестве частичной оплаты. В этом случае оформляются две встречные сделки купли-продажи, обязательства по которым погашаются взаимозачетом.

Существует мнение, что при частичной ликвидации следует восстановить НДС, приходящийся на стоимость выбывающей детали, так же как при списании основного средства. На наш взгляд, этого делать не нужно. Компьютер как был в эксплуатации, так и остается, и нет причин для восстановления НДС.

Если стоимость выбывающей детали напрямую определить нельзя, то стоимость компьютера не уменьшается. Выбывающую деталь необходимо принять к налоговому учету по рыночной стоимости, отразив эту сумму в составе внереализационных доходов. В бухучете можно действовать аналогичным образом.

В сентябре 2003 года в организации монитор одного из компьютеров с диагональю 15 дюймов был заменен новым, жидкокристаллическим.

Первоначальная стоимость старого монитора согласно первичным документам и инвентарной карточке составляла 6000 руб. Организация установила срок полезного использования компьютерной техники – 37 месяцев в бухгалтерском и налоговом учете. Компьютер эксплуатировался 10 месяцев, величина начисленной за этот период амортизации по монитору – 1622 руб. (6000 : 37 мес. х 10 мес.).

Допустим, что рыночная стоимость выводимого монитора составляет 4000 руб.

Организация использует субсчета к счету 01 «Основные средства»:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В бухгалтерском учете сделаны записи:

— 6000 руб. – отражено выбытие монитора;

— 378 руб. (4378 – 4000) – отражен финансовый результат (убыток) от частичной ликвидации основного средства.

Амортизация исходя из новой первоначальной стоимости начисляется с октября, ведь в сентябре еще была начислена амортизация по старому монитору.

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

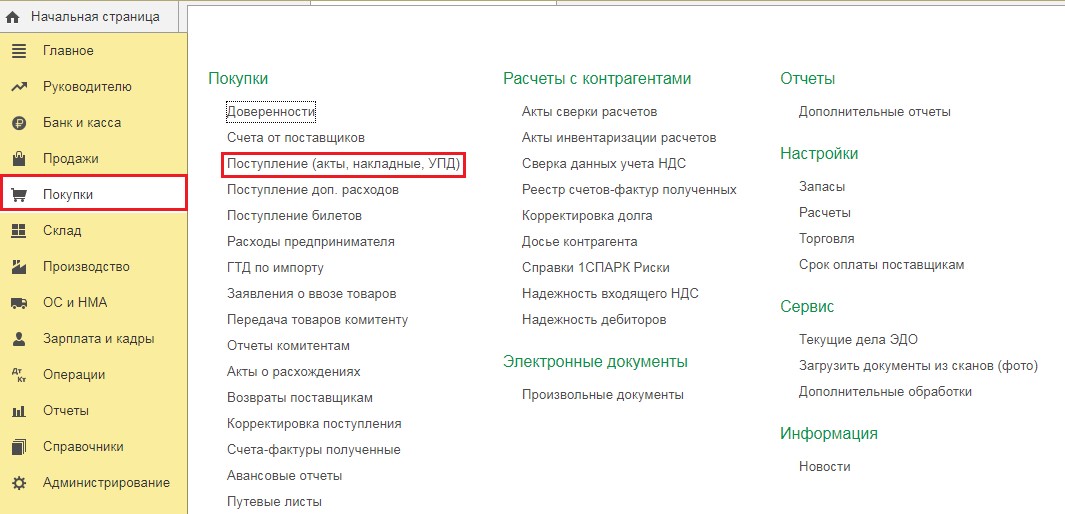

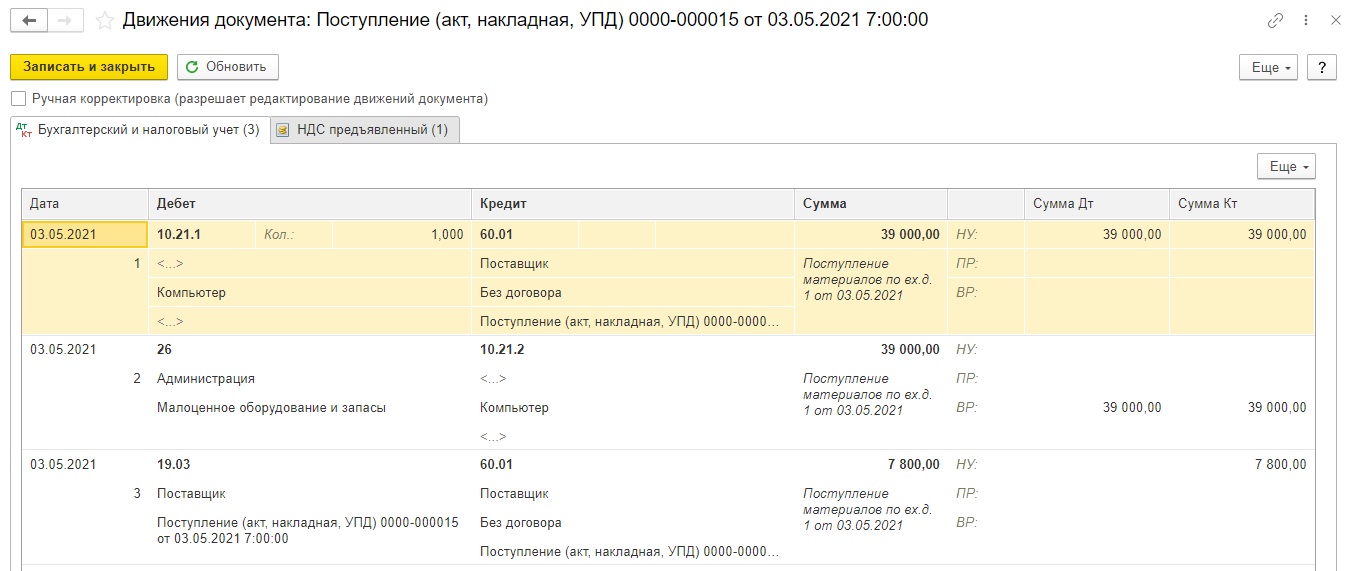

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

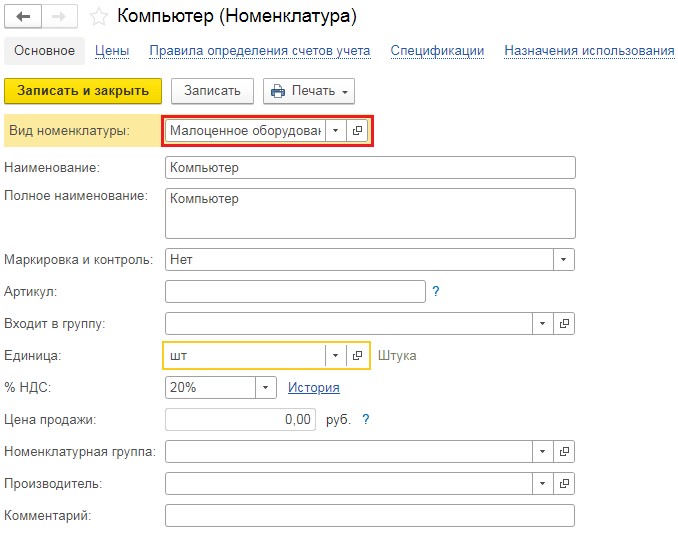

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

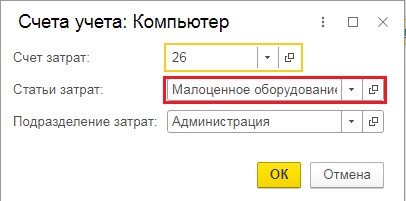

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

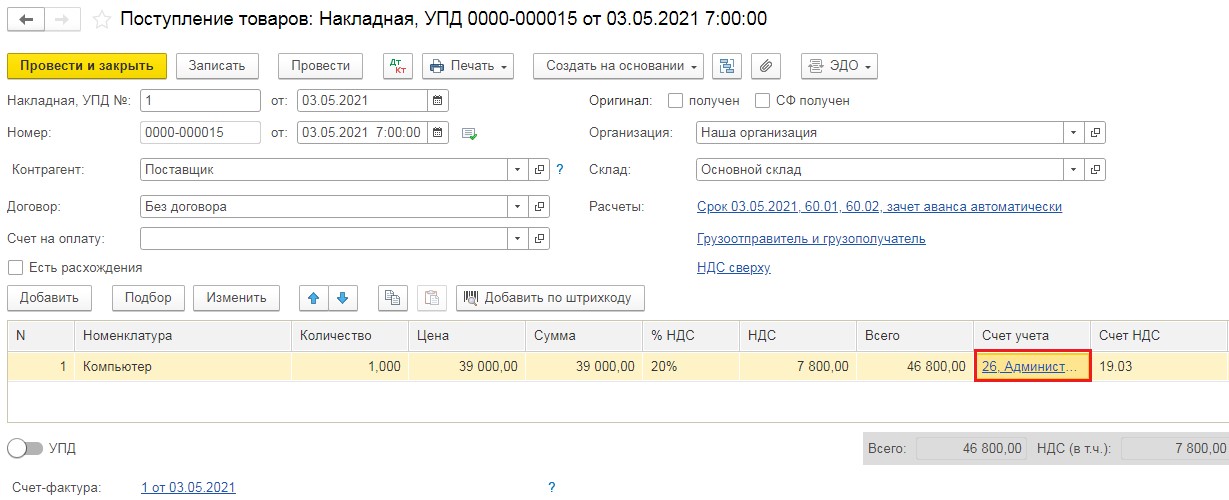

Заполненный документ выглядит следующим образом:

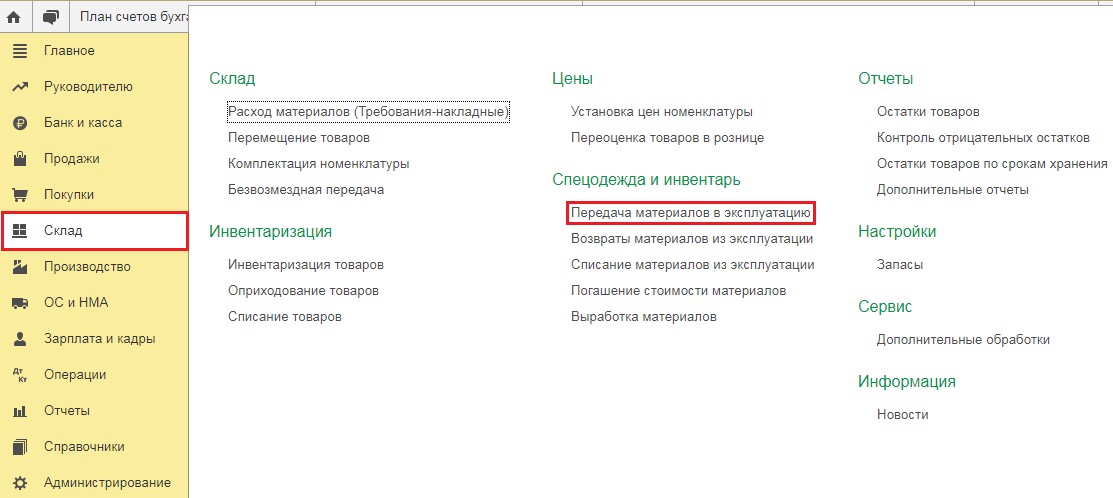

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

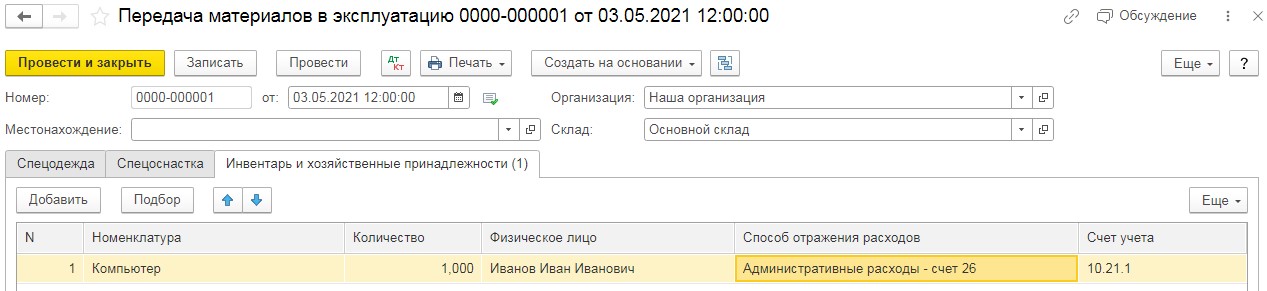

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

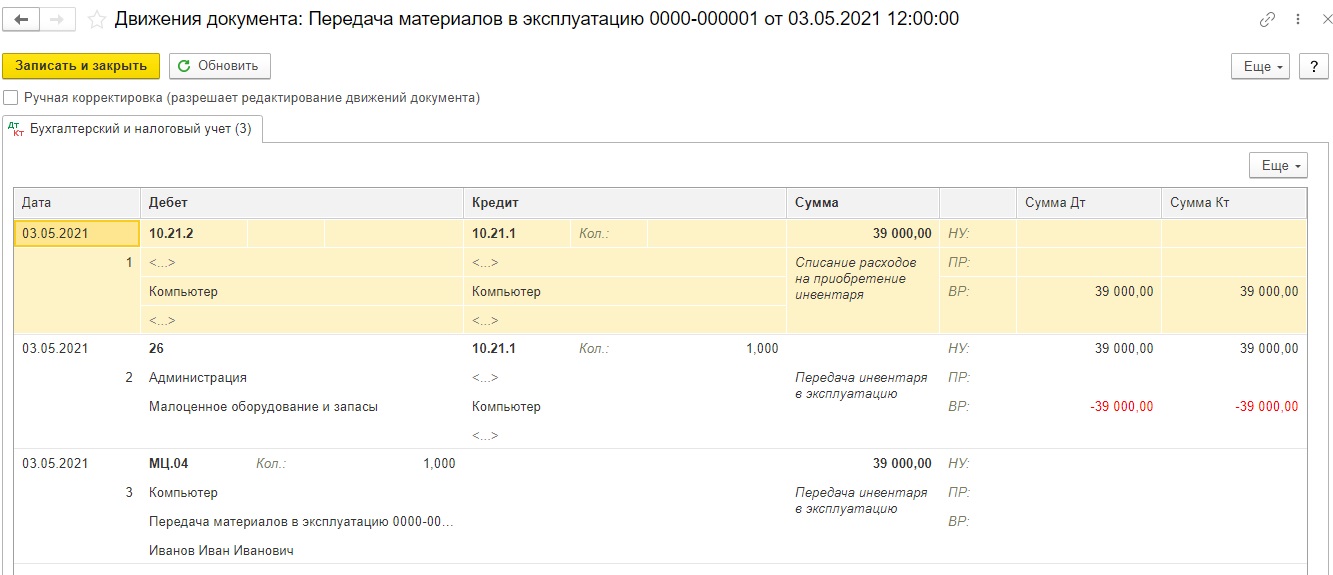

Проведённый документ сформирует следующие проводки:

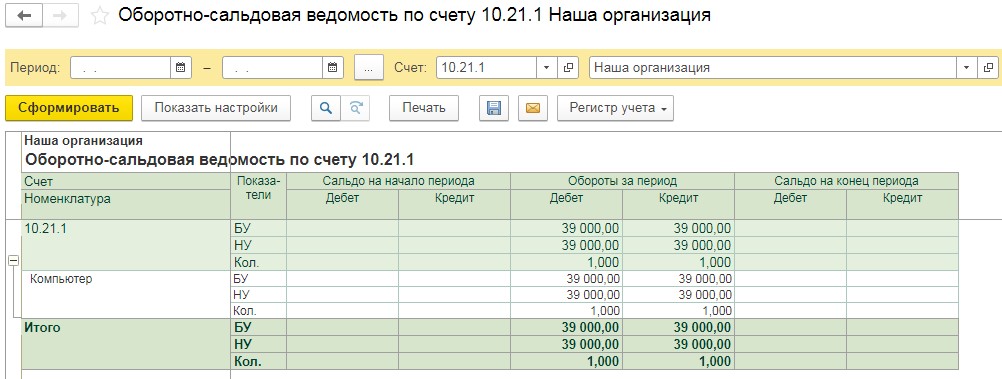

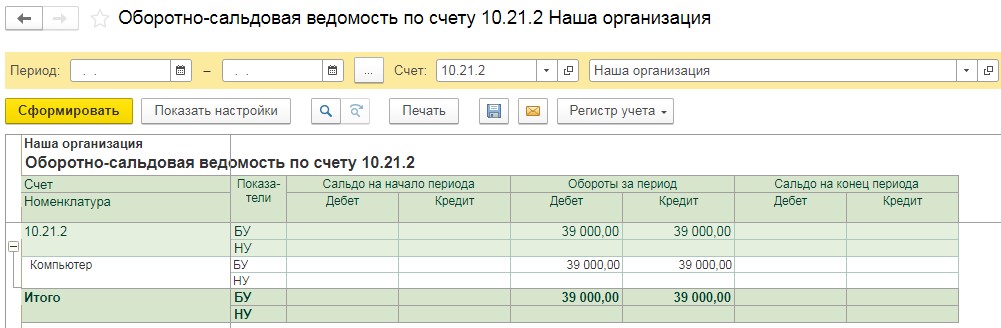

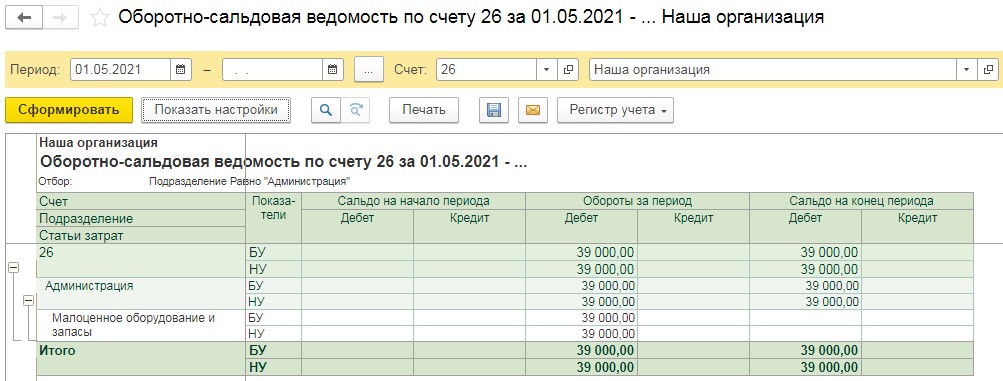

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Налоговый учет компьютерной техники

С. Андрианова, налоговый консультант

Мониторы, системные блоки, принтеры. Как их учесть, модернизировать и списать? Наш эксперт поможет вам разобраться.

Обычно каждое из таких устройств, как системный блок, монитор, принтер и тому подобное, стоит дешевле 10 000 рублей, а вместе их цена заметно превышает этот лимит. Поэтому, если компьютер принять на баланс единым комплексом, придется начислять амортизацию (п. 1 ст. 256 НК РФ). Как этого избежать? Выход напрашивается сам собой: оприходовать и списать объекты по отдельности. В данном случае затраты можно принять в налоговом учете полностью уже в текущем периоде.

Однако этим вопросы, связанные с учетом компьютерной техники, не исчерпываются. Как известно, любое оборудование нуждается в обслуживании, а иногда и в усовершенствовании. Следовательно, очень важно определиться, чем же будут являться такие затраты: текущим ремонтом или модернизацией? Попробуем разобраться.

Раздельный учет спасет

Известно, что каждое основное средство нужно учитывать как отдельный инвентарный объект (п. 10 ПБУ 6/01). Сложности возникают с оборудованием, работающим

в комплексе. Например, системный блок, монитор и принтер. Списать их стоимость на расходы по отдельности контролеры не разрешают. Аргументируют они свое мнение тем, что системный блок или монитор сами по себе работать не могут (см., например, письмо Минфина России от 22 июня 2004 г. № 03-02-04/5). А значит, списать их на расходы по отдельности нельзя. Понятно, что такие претензии чреваты доначислением налогов на прибыль и имущество.

Однако с позицией проверяющих можно поспорить. Не секрет, что принтер может использоваться не одним, а несколькими компьютерами. В этом случае вообще непонятно, какое оборудование надо включить в «единый комплекс». К тому же отключение принтера работе системного блока не мешает.

Кроме того, вы можете установить для комплектующих компьютера разный срок полезного использования. В таком случае ссылайтесь на пункт 6 ПБУ 6/01, который велит части одного инвентарного объекта, имеющие разный срок службы, учитывать по отдельности.

Арбитры в помощь

Подобные споры с инспекцией – не редкость. Однако в большинстве своем арбитры поддерживают коммерсантов. Точка зрения, выработанная сложившейся арбитражной практикой, такова. Определение порядка учета монитора, системного блока и принтера – отдельно или в комплексе – находится в компетенции руководителя компании. При этом раздельный способ учета следует прописать в учетной политике (постановление ФАС Московского округа от 25 июня 2001 г. по делу № КА-А41/3098-01).

Судьи же Северо-Западного округа прямо указали, что «каждый монитор является самостоятельным объектом бухгалтерского учета» (постановление ФАС от 3 марта 2003 г. по делу № А42-6402/02-С4).

Кроме того, в противовес аргументам налоговых инспекторов можно привести и еще один довод. Монитор к одному и тому же системному блоку навсегда не подключен. А значит, единым целым эти объекты не являются.

Укрепит вашу позицию и пункт в учетной политике о том, что спорные объекты компания списывает как отдельные основные средства. Приведенных аргументов арбитрам вполне достаточно (см., например, постановление ФАС Уральского округа от 25 августа 2003 г. по делу № Ф09-2578/03-АК).

Минфину слово

Как видите, свобода выбора по учету купленного компьютера предоставлена вам. Однако рано или поздно компьютер придется усовершенствовать. Скажем, поменять процессор на более мощный. Можно ли в этом случае разграничить ремонт и модернизацию? Разберемся.

Известно, что модернизация – это целенаправленное улучшение технических характеристик основного средства. Однако, ремонтируя компьютер, вышедшие из строя детали заменить идентичными удается не всегда, поскольку они могут уже и не выпускаться. В таком случае замена запчасти на более современную неминуемо повлечет улучшение характеристик компьютера. Будет ли это считаться модернизацией? Таким вопросом озадачился Минфин. Мнение финансовых специалистов сводится к следующему. При разграничении модернизации

и ремонта значение имеет не то, как изменились характеристики компьютера, а то, что без новой детали он просто не смог бы работать (письмо Минфина России от 22 июня 2004 г. № 03-02-04/5). Другими словами, замена вышедших из строя деталей есть не что иное, как расходы на ремонт. Подтвердили финансисты это и в своем письме от 1 декабря 2004 г. № 03-03-01-04/1/166. Кроме того, здесь финансовые работники уточнили, что «замена отдельных элементов компьютера на новые по причине морального износа. является его модернизацией». А значит, должна увеличивать его первоначальную стоимость.

Модернизация того, чего нет

С тем, что является ремонтом, а что модернизацией, мы определились. Давайте теперь посмотрим, как отразить в учете затраты на модернизацию оборудования стоимостью меньше 10 000 рублей. Отметим, что порядок списания таких расходов законодательством не урегулирован. В статье 257 Налогового кодекса сказано, что в случае модернизации изменяется первоначальная стоимость основного средства. Но как увеличить стоимость имущества, которое давно списали?

Точки зрения специалистов Минфина

и налоговой службы по этому вопросу расходятся. Так, по мнению финансистов, если затраты на модернизацию составят меньше 10 000 рублей, фирма вправе единовременно списать их в налоговом учете. Если же стоимость улучшения этот лимит превысит, компьютер попадет в состав амортизируемого имущества. При этом его первоначальная стоимость будет равна расходам на модернизацию (письмо Минфина России от 9 июня 2004 г. № 03-02-05/3/50).

Столичные налоговые работники предлагают другой порядок учета стоимости модернизации уже списанных основных средств. Затраты на улучшение они предлагают прибавить к бывшей первоначальной стоимости. Если полученная величина не превысит 10 000 рублей, затраты можно учесть сразу.

В противном случае имущество станет амортизируемым. Первоначальную стоимость, которую фирма уже отнесла на расходы, восстанавливать не нужно. Амортизировать следует лишь сами затраты на модернизацию, причем исходя из оставшегося срока полезного использования актива (письмо УМНС по г. Москве от 18 сентября 2003 г. № 26-12/51423).

Однако это не единственный вариант, предлагаемый работниками налогового ведомства. В течение 2004 года в ответах на частные вопросы встречался еще и другой. По мнению контролеров, при проведении модернизации фирма должна действовать следующим образом.

Первоначальную стоимость надо увеличить на сумму затрат по модернизации (п. 2 ст. 257 НК РФ). То, что она уже была списана на расходы, роли не играет. Если новая первоначальная стоимость 10 000 рублей не превысит, можно включить модернизацию в состав налоговых расходов. Если лимит окажется превышен, оборудование придется амортизировать, причем исходя из новой первоначальной стоимости и срока полезного использования.

Каким же из предложенных вариантов воспользоваться? Для компании выгодным является способ, предложенный Минфином. Хотя он и не во всем соответствует нормам главы 25 Налогового кодекса, зато заметно упрощает расчет. Если же со временем позиция финансовых работников изменится, от штрафа вас защитит статья 111 Налогового кодекса, ведь вы следовали разъяснениям, данным «финансовым органом».

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь