Переход на ПСН и торговля маркированными и подакцизными товарами

Состоялся вебинар компании Такском на тему «Отмена ЕНВД с 1 января 2021 года и выбор альтернативного режима налогообложения». Эксперт компании Сергей Анисимов ответил на вопросы участников, которые касались торговли маркированными и подакцизными товарами на патентной системе налогообложения (ПСН).

Розничная торговля ОКВЭД 52.42.1 вводят маркировку товара. Патент и маркировка совместимы?

На сегодняшний день есть запрет на применение ПСН только при торговле обувью, лекарствами и одеждой из меха, в остальных случаях применять ПСН можно.

Розничная торговля, включая подакцизные товары (сигареты и табачная продукция), можно ли перейти на патент?

Можно ли торговать текстилем на ПСН?

На данный момент ограничений нет.

Можно ли торговать пиломатериалами на ПСН?

Можно, если площадь торгового зала не превышает 150 кв. м.

Возможно ли с 2021 года, перейдя на ПСН, торговать пивом (не разливным) и сигаретами?

Можно, таких запретов нет. Можно торговать не подакцизными товарами.

Можно ли применить патент при розничной торговле сигаретами, пивом, молочной продукцией?

Подходит ли ПСН для торговли парфюмерией и постельным бельем?

Продажа пива и сигарет: можно ли работать на патенте или только УСН?

Я торгую женскими пальто и пуховиками. Могу ли я работать на патентной системе налогообложения?

Да можете, не меховая одежда под запрет не попадает.

ИП, торговый зал 42 кв. м., торгуем сигаретами, пивом и продуктами питания. Подходит ли нам патент?

Могу ли я заменить ЕНВД на патент, если имею трёх работников, торговый зал 64 кв. м., доход в год не более 30 млн руб., деятельность – розничная продажа автозапчастей?

Да, запчасти под применение патента попадают, поэтому по новым правилам применения ПСН вы можете на неё перейти. Главное, чтобы в продаже не было подакцизных товаров, а именно – моторных масел.

ИП занимается розничной продажей ювелирных изделий. С 01.01.2021 года вводится их маркировка. Возможно ли будет с 01.01.2021 года перейти с ЕНВД на патентную систему налогообложения?

На сегодняшний момент ограничений по применению ПСН по данному виду деятельности нет. Если такой запрет появится – переходите на УСН.

Возможен ли переход с ЕНВД на патентную систему, если при розничной торговле будут реализовываться товары, подлежащие обязательной маркировке (шины)?

Возможен. По шинам нет запрета на применение ПСН.

У нас розничная торговля продуктами питания, пивом и табачными изделиями. Торговая площадь 49 м. кв. Можем мы применять патентную систему налогообложения?

Можно ли использовать ПСН при торговле верхней одеждой (мужской и женской) и женскими блузками (это не меховые изделия), группа ТНВЭД – 6106, 6201, 6202?

При торговле верхней одеждой (маркированная продукция) и площади торгового зала 65 кв. м. возможен переход на патент?

Верхняя одежда (не меховая) не попадает под запрет применения ПСН, по новым правилам площадь торгового зала увеличена до 150 кв. м.

Можно перейти при торговле сигаретами на патент?

Возможно ли перейти с ЕНВД на патент в 2021 году? Розничный магазин одежды. Или, поскольку одежда будет подлежать маркировке, на патенте работать нельзя?

Можно, по запрету применения ПСН при торговле данной товарной категории на сегодня информации нет.

Все изменения по патенту в 2021 году: обзор

Новый лимит для розницы и общепита

Для розничной торговли и заведений общепита на ПСН максимальная площадь торгового зала или зала обслуживания в общепите с 2021 года увеличена до 150 кв. метров (до 2021 г. – не более 50 кв. м). Причём власти региона вправе снизить этот лимит.

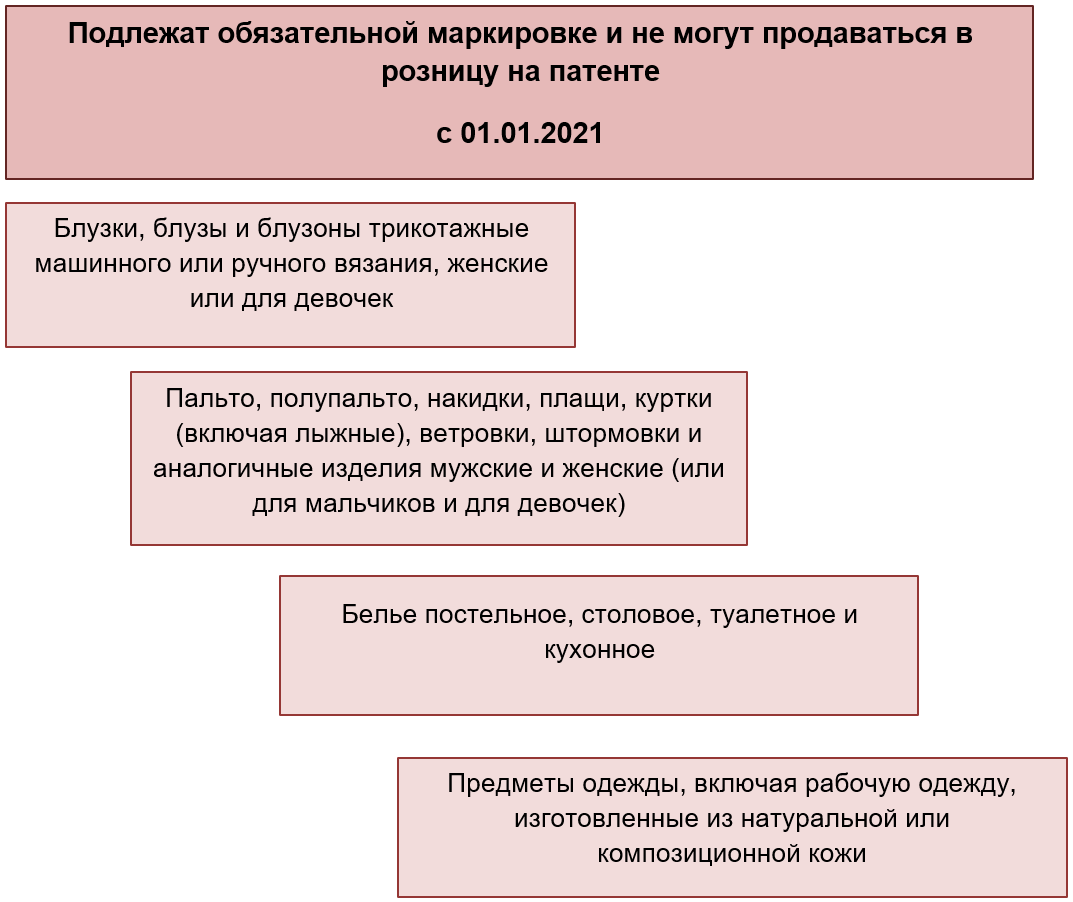

Запрет продавать некоторые товары

С 1 января 2021 года на патентной системе налогообложения нельзя продавать товары, подлежащие обязательной маркировке. Например, шубы, одежду, лекарства, шины, покрышки, обувь, ювелирные изделия и др. Иначе – сразу утрата права на ПСН.

Соответствующие изменения в Налоговый кодекс РФ внёс Федеральный закон от 29.09.2019 № 325-ФЗ.

Новые запреты в применении патента

С 2021 года ПСН нельзя применять:

Право уменьшать патент на страховые взносы

С 2021 года на ПСН можно уменьшать основной налог за счет уплаченных страховых взносов (новый п. 1.2 ст. 346.51 НК РФ). Так:

Также с 01.01.2021 можно уменьшать стоимость патента на больничные пособия (кроме случаев травматизма) за первые 3 дня болезни (их по закону оплачивает работодатель из своих средств).

Это право касается:

Эти новшества аналогичны тем, которые были на отменённом с 2021 года ЕНВД.

Расширение видов деятельности

Перечень видов деятельности на патенте с 2021 года дополнен теми, по которым до конца 2020 года можно было применять ЕНВД. Кроме того, многие уже существующие позиции переформулированы. В основном, в сторону расширения права применять ПСН.

С 2021 года в список видов деятельности, по которым ИП может получить патент, добавили в том числе следующие:

С 2021 года также уточнены ранее разрешенные виды деятельности на патенте. А именно:

Налоговый период

В 2021 году налоговый период на патенте – календарный месяц. Исключение – когда патент выдан на иной срок.

Новые права регионов России

Региональным властям с 01.01.2020 дано право самим вводить у себя виды деятельности, подпадающие под патент.

Это касается любых видов деятельности, поименованных в ОКВЭД, и любых физических показателей для расчета налоговой базы по ПСН.

Переходный период

До принятия соответствующих законов субъектов РФ предусмотрен переходный период, в рамках которого можно до 31 марта 2021 года применять ПСН на расчетных условиях, максимально приближенных к действующим на ЕНВД в 2020 году, по:

Такие патенты могут быть получены ИП, если он применял ЕНВД по соответствующему виду предпринимательской деятельности в 4-м квартале 2020 года (п. 1 ст. 3 Закона № 373-ФЗ).

Таким образом, патенты, стоимость которых рассчитывается в особом порядке, выдают на срок от 1 до 3-х месяцев. Они действуют до указанного в них срока, но не дольше 31.03.2021.

Отмена ограничения на годовой доход

НК РФ с 2021 года не ограничивает потенциально возможный к получению годовой доход суммой в 1 млн рублей.

При этом установлены особенности определения размера потенциально возможного годового дохода до дня вступления в силу регионального закона, устанавливающего такой размер.

Кроме того, с 2021 года субъекты РФ вправе в целях установления размера единого потенциально возможного к получению ИП годового дохода объединять в одном патенте виды предпринимательской деятельности в области животноводства, растениеводства и/или услуги, предоставляемые в этих областях.

Новый коэффициент-дефлятор

Согласно приказу Минэкономразвития России от 30.10.2020 № 720, значение в 2021 году коэффициента-дефлятора для патента составляет 1,637.

Новые реквизиты в кассовом чеке

С 1 февраля 2021 года дополнен состав реквизитов, которые должен указывать применяющий патент на кассовом чеке и бланке строгой отчетности (БСО). Основание: Федеральный закон от 03.07.2016 № 290-ФЗ с изменениями в ФЗ

Какими товарами нельзя торговать с 15.12.2020 на патенте, ЕНВД и с 2021 года на патенте

Когда обязательная маркировка не позволяет применять ПСН

С 1 января 2020 года действует редакция НК РФ, введенная Законом от 29.09.2019 № 325-ФЗ. В соответствии с этой редакцией было установлено, какая торговля считается розничной для применения ЕНВД и патента. Из списка товаров, которыми можно торговать на этих спецрежимах, оказались исключены те, которые подлежат обязательной маркировке. Но на 2021 год это только 3 группы товаров.

Согласно понятию розничной торговли (подп. 1 п. 3 ст. 346.34 НК РФ), это:

Таким образом, только при продаже маркированных лекарств, обуви и одежды фирмам и ИП необходимо применять общую систему налогообложения или УСН.

При этом обязательная маркировка введена не НК РФ, а отдельными постановлениями Правительства России. Поэтому бизнесменам, занятым торговлей и выбирающим спецрежим на 2021 год, следует очень внимательно отнестись к изучению вопроса с маркировкой.

Ввиду того, что ЕНВД с 2021 года не будет, далее говорим про патент как новую альтернативу вмененке.

Ближайшие этапы ввода маркировки 2021

С 15 декабря 2020 года обязательной маркировке подлежат шины и покрышки (постановление Правительства РФ от 31.12.2019 № 1958). Если торгуете ими в розницу, то применять в данной деятельности патент можно.

С 01.01.2021 вступает в силу требование об обязательной маркировке многих предметов одежды, а также постельного и кухонного белья (по этим видам товаров заработает постановление от 28.04.2018 № 792-Р). Здесь патент неприменим.

Также с 01.01.2021 должна быть начата маркировка ювелирных изделий.

Если в 2021 году планируете торговать предметами, попавшими в приведенный выше список, то увы, патент не подойдет. Только упрощенка в том или ином ее варианте.

Подробнее о применении спецрежимов в 2021 году узнайте из нашего материала «Кому выгоден патент (ПСН) в 2021 году».

Две важные вещи о патентной системе налогообложения в 2021 году, которые вы могли не заметить

Первое.С 2021 года для патентной системы налогообложения НЕ отменили закрытый перечень стационарных объектов торговли!

Внимание: в текст внесены изменения и, к сожалению, не в пользу предпринимателей! Закрытый перечень стационарных объектов торговли остался и в 2021 году. Изначальный текст публикации содержал вывод о том, что этот перечень с 2021 года будет открыт!

Как это не было бы абсурдно, но все это время розничная торговля на патенте плохо уживалась с многообразием объектов торговли. Если арендуемая площадь подходила под понятие магазина, павильона, все нормально. Но как только объект торговли, например, в торговых центрах, представлял собой «островок», «витрину» или какой-либо другой огороженный периметр, то начинались проблемы.

Виной всему формулировка подпункта 7 статьи 346.43 НК РФ про стационарную торговую сеть, не имеющую торговых залов. Там в последнем предложении написано: «К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы»

Минфин и ФНС однозначно трактовали это злополучное предложение, как закрытый список объектов стационарной торговли, не имеющих торговых залов, по которым можно применять ПСН.

Разъясняли так: если вы поставите в ТЦ палатку или киоск – на здоровье, работайте на патенте. Нет палатки или киоска – нет и патента (Письма Минфина России от 14.08.2012 N 03-11-09/64,

от 13.05.2014 N 03-11-09/22399).

Проблему эту снимали применением вмененки, которая так жестко не очерчивала список разрешенных объектов торговли. Но с ЕНВД мы прощаемся…

Что произошло теперь.

Ничего не произошло, все осталось по-прежнему!

Это значит, что с 2021 года перечень объектов стационарной торговли, не имеющих торговых залов, для патентной системы налогообложения по-прежнему закрыт!

Как быть предпринимателям, торгующим в ТЦ, если у них, например, «островок»?

Один из вариантов – пусть и с натяжкой, но начать позиционировать, что это палатка.

Ведь палатка – это сборно-разборная конструкция, оснащенная прилавком и не имеющая торгового зала.

Если у предпринимателя отдельные витрины, «раскладушки», «стойки», то все гораздо сложнее. Ведь сопоставить их с перечнем объектов вряд ли получится.

Второе. По маркированным товарам, за исключением меховых изделий, обуви и лекарств, в 2021 году можно будет применять патентную систему налогообложения.

Троица групп товаров: изделия из меха, обувь и лекарства — уже с 2020 года выведена из-под патентной системы налогообложения. Но к маркировке присоединяются шины, фототовары, товары легкой промышленности, духи. Вопрос очень важный: можно ли по ним применять ПСН в 2021 году?

Ответ не столь очевиден, и дело вот, в чем. Применение патентной системы не содержит общего запрета на розничную торговлю товарами, подлежащими маркировке. Но есть закрытый перечень товаров (меховые изделия, обувь, лекарства), при торговле которыми нельзя применять ПСН (пп.1 п. 3 ст. 346.43).

ФЗ, вносящий изменения в патентную систему налогообложения с 2021 года, этот подпункт не затронул и не содержит упоминаний товаров, подлежащих маркировке.

Это значит, что пока можно сделать осторожный вывод: да, в 2021 году по новой группе подлежащих маркировке товаров можно будет применять ПСН.

Поставьте в календаре Мультибухгалтера задачи по своим клиентам-предпринимателям, по которым выберете переход на ПСН. Можно сразу создать такой список и добавлять в него ИП, если решили переводить его на патент. Не нужно вести экселевские таблички, блокноты и т.д., весь ваш календарь событий в Мультибухгалтере всегда под контролем и формируется автоматически!

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Как изменится патентная система в 2021 году: потенциальный доход, учет взносов, льготы при переходе с ЕНВД

В 2021 году многие ИП, которые применяли ЕНВД, перейдут на патентную систему налогообложения. Им и всем остальным налогоплательщикам на ПСН, нужно учесть, что в новом году этот спецрежим изменится. Отменят ограничение по величине потенциального возможного к получению дохода — каждый регион сможет устанавливать любой размер, который сочтет нужным. ИП на патенте разрешат уменьшить налог на взносы и больничные. А некоторым из бывших «вмененщиков» выдадут патент по льготной цене. Эти и другие нововведения утверждены Федеральным законом от 23.11.20 № 373-ФЗ (вступает в силу с января 2021 года).

Виды «патентной» деятельности

Главное новшество заключается в том, что с 2021 года каждый регион вправе устанавливать свой перечень видов бизнеса, подпадающих под ПСН. Для сравнения: в 2020 году и ранее субъекты РФ в обязательном порядке придерживались списка, приведенного в пункте 2 статьи 346.43 НК РФ. Единственное, что им дозволялось — добавить те или иные бытовые услуги.

В обновленной версии статьи 346.43 НК РФ тоже есть перечень видов «патентной» деятельности. Но теперь он носит рекомендательный характер.

Добавим, что с 2021 года указанный список станет длиннее. В нем появятся новые пункты. Например, деятельность стоянок для автотранспортных средств; услуги по уходу за домашними животными; сборка и ремонт очков и др. Всего в статье 346.43 НК РФ перечислено 80 видов деятельности. Благодаря этому, ПСН будет доступен для предпринимателей, которые в 2020 году по соответствующим направлениям бизнеса находились на «вмененке» (см. « Отмена ЕНВД с 2021 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »).

Некоторые пункты перечня «патентной» деятельности в 2021 году поменяют название. Так, «техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» превратится в «ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойку автотранспортных средств, полирование и предоставление аналогичных услуг». «Ремонт жилья и других построек» — в «реконструкцию или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений», «ремонт мебели» — в «ремонт мебели и предметов домашнего обихода», и проч.

Запреты и ограничения для ПСН

Сохранится лимит по количеству наемных работников. Как и прежде, в 2021 году работать на ПСН можно тем, у кого средняя численность персонала, занятого в «патентной» деятельности, не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ).

СПРАВКА

Напомним, что с 2021 года отменен отдельный отчет о среднесписочной численности. Сведения о числе сотрудников теперь нужно указывать на титульном листе новой формы РСВ (см. «Утверждена новая форма РСВ»).

Продолжит действовать лимит по выручке от «патентного» бизнеса — не более 60 млн руб. с начала календарного года (подп. 1 п. 6 ст. 346.45 НК РФ). Если ИП совмещает патент с «упрощенкой», учитываются доходы по обоим спецрежимам.

Останется и запрет на ПСН для тех, кто ведет свой бизнес в рамках договора простого товарищества или доверительного управления имуществом.

Предприниматели, выбравшие патент по розничной торговле, также должны учитывать следующее: они не вправе продавать товары, которые не относятся к розничной торговле в рамках ПСН. В частности, это продукция собственного производства, некоторые маркируемые товары и проч. (подп. 4 п. 6 ст. 346.45 НК РФ). При этом предприниматели, совмещающие ПСН и УСН, сохраняют право на «упрощенку» в случае продажи нерозничных товаров.

Появятся и дополнительные ограничения (новая редакция п. 6 ст. 346.43 НК РФ). В 2021 году и далее предприниматель в любом регионе не сможет применять ПСН, если он:

ВНИМАНИЕ

Субъекты РФ по-прежнему смогут устанавливать региональные ограничения. Для услуг перевозки — по количеству единиц транспорта. Для розницы и общепита — по числу объектов торговой сети и общественного питания. Для арендодателей — по общей площади сдаваемых в наем помещений и участков земли (сейчас ограничение распространится только на собственные объекты, а с 2021 года — еще и на те, которые арендодатель сам у кого-то снимает). Плюс к этому будет разрешено вводить региональные ограничения по площади торгового зала (например, 140 кв. м. или менее) и зала обслуживания посетителей. Для прочих видов бизнеса — по иным физическим показателям (новая редакция подп. 2.1 п. 8 ст. 346.43 НК РФ).

Величина потенциально возможного дохода

Стоимость патента зависит от размера потенциально возможного к получению годового дохода. Эту величину каждый регион устанавливает самостоятельно.

В 2020 году и ранее существовало правило. Субъектам РФ в общем случае не разрешалось утверждать потенциально возможный доход выше 1 млн руб.

С января 2021 года никаких ограничений не будет. Региональные власти смогут назначить такой размер потенциально возможного дохода, какой они сочтут нужным.

За субъектами РФ сохранены и другие полномочия. Они вправе устанавливать потенциально возможный доход: на единицу численности персонала или автотранспортных средств, на 1 кв. м. площади торгового зала и проч. В 2021 году этот список станет открытым. Регионам разрешили включать в него любые показатели, имеющие отношение к «патентному» бизнесу. В частности, утвердить потенциально возможный доход на 1 кв. м. площади автостоянки (новая редакция подп. 3 п. 8 ст. 346.43 НК РФ).

Уменьшение стоимости патента на страховые взносы

В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

ВАЖНО

Если у бизнесмена есть несколько патентов, для него доступна следующая схема. Сначала уменьшить налог по одному из патентов. Затем посчитать, какая сумма взносов осталась неучтенной, и уменьшить на нее налог по другим патентам.

Как воспользоваться правом на уменьшение налога? Нужно представить в инспекцию уведомление в письменном виде. Также документ можно переслать в электронной форме, подписав усиленной квалифицированной электронной подписью. Если к этому моменту патент уже будет оплачен, деньги разрешено зачесть или вернуть.

Получив уведомление, инспекторы проверят, действительно ли ИП перечислил взносы и пособия. При отрицательном ответе в уменьшении «патентного» налога откажут. Тогда предпринимателю придется заплатить полную стоимость патента. Позже, когда взносы и пособия будут перечислены, он сможет повторно обратиться за уменьшением налога по ПСН.

В ситуации, когда сумма пособий и взносов оказалась больше, чем величина «патентного» налога, инспекторы поступят так. Разрешат учесть взносы и больничные в части, равной налогу. А в учете оставшейся части откажут (новый п. 1.2 ст. 346.51 НК РФ, см. « ИП на ПСН смогут уменьшать стоимость патента на сумму взносов »).

Не исключено, что предприниматель совмещает ПСН с иным режимом, и уже учел взносы и пособия в рамках другой налоговой системы. Тогда уменьшить «патентный» налог на те же суммы в том же периоде не получится. Об этом прямо сказано в новом пункте 1.2 статьи 346.51 НК РФ.

Льготы переходного периода для бывших «вмененщиков»

Ряд предпринимателей, которые в IV квартале 2020 года платили единый налог на вмененный доход, могут рассчитывать на льготу при переходе на ПСН по тому же виду деятельности. До тех пор, пока не начнут действовать региональные законы, посвященные ПСН, потенциально возможный годовой доход для них будет определяться перемножением величин:

Под льготу подпадают четыре вида бизнеса (см. табл.).

Базовая доходность, установленная на переходный период 2021 года для бывших «вмененщиков»

Вид бизнеса

Величина месячной базовой доходности

Деятельность стоянок для транспортных средств

50 руб. на 1 кв. м. стоянки

Розничные продажи через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 800 руб. на 1 кв. м. площади торгового зала

Услуги общепита через объекты с площадью зала обслуживания посетителей свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 000 руб. на 1 кв. м. площади зала обслуживания посетителей

Ремонт, техобслуживание авто- и мототранспорта, мотоциклов, машин и оборудования, мойка ТС, полирование и аналогичные услуги

12 000 руб. на одного работника, включая ИП

«Льготные» патенты выдадут на срок от 1 до 3 месяцев. В любом случае их действие не продлится дольше 31 марта 2021 года (ч. 3 ст. 3 комментируемого Закона № 373-ФЗ).

Налоговый период в 2021 году

Для патентов, выданных на календарный год, налоговый период в 2021 году будет равен одному месяцу. Это следует из нового пункта 1.1 статьи 346.49 НК РФ. Таким образом, предприниматель, превысивший лимиты по численности персонала (15 человек) или по выручке (60 млн руб.) утратит право на ПСН не с начала года, а с 1-го числа месяца, в котором был нарушен один из лимитов.

Для патентов со сроком менее календарного года все останется по-старому. Налоговый период для них — это срок действия патента.