Менеджеров турфирм переводят на самозанятость

Чем рискуют работодатели и сотрудники?

Закон о налоге на профессиональный доход, вступивший в силу 1 января 2019 года, был принят с целью мягко вывести из тени людей, которые зарабатывают оказанием мелких услуг и не делятся с государством прибылью. В результате появилась новая форма легальной коммерческой жизни для репетиторов, сиделок, нянь, домработниц и т. п. Они теперь могут получить статус самозанятых лиц и спать спокойно (по данным Минтруда, таких людей в России около 22,5 млн).

Но новый закон взяли на заметку руководители турфирм – пытаются им воспользоваться, чтобы сэкономить на налогах. И очень рискуют, а кроме того, в перспективе создают проблемы своим сотрудникам.

Экономия на людях

«Когда я провожу семинары для турагентств, мне часто задают вопрос: имеет ли смысл перевести сотрудников, особенно сезонных, в режим налога на профессиональный доход, то есть на самозанятость, – делится наблюдениями Георгий Мохов, учредитель юридического агентства «Персона Грата». – Очевидно, что розничные компании такие попытки делают».

Нечто похожее на туристическом рынке уже было лет 10 назад. Тогда многие владельцы компаний предлагали менеджерам уволиться и получить статус ИП (индивидуального предпринимателя), чтобы потом с ними же работать по договорам. Цель тут – в сокращении бюджетных отчислений. За каждого своего сотрудника работодатель должен платить взносы в Пенсионный фонд, в фонды медицинского и социального страхования. А если того же самого человека вывести из штата и взаимодействовать с ним как с независимым предпринимателем, то он будет стоить предприятию на 50 % дешевле.

Аналогичная ситуация и с самозанятыми лицами, которые тоже могут находиться в партнерских отношениях с компаниями, но не устраиваются как полноценные штатные сотрудники.

Экономия на зарплате огромная! И вполне объяснимо желание предпринимателей сократить финансовую нагрузку на бизнес. Только надо понимать, что это незаконно, подчеркивает Георгий Мохов. Работодатель с работником вступают в скрытые трудовые отношения, которые караются штрафами.

О последствиях речь пойдет ниже. А здесь необходимо отметить: многие уверены, будто самозанятый – это все равно что ИП. На самом деле разница есть, причем существенная. И, прежде чем обсуждать риски, которые возникают при «нецелевом» применении Закона о налоге на профессиональный доход, следует четко разобраться в понятиях.

Самозанятый – это не ИП!

Итак, чем самозанятый гражданин отличается от индивидуального предпринимателя?

Он точно так же работает на себя, но, в отличие от ИП, не имеет права нанимать сотрудников, а главное, находится на совершенно особом режиме налогообложения. Платит в бюджет 4 % с доходов, получаемых от сотрудничества с физическими лицами, и 6 % – от договоров с юридическими лицами. При этом самозанятым считается человек, который зарабатывает не больше 2,4 млн руб. в год.

Для индивидуального предпринимателя существуют пять разных систем налогообложения, и от того, какую он выберет, зависит допустимый лимит доходов. Например, при упрощенной системе налогообложения ИП может зарабатывать до 150 млн руб. в год, при патентной – до 60 млн руб.

Еще один важный момент. Индивидуальный предприниматель платит взносы в Пенсионный фонд, самозанятый гражданин от них освобожден и в будущем, соответственно, может рассчитывать только на социальную пенсию.

Наконец, статус ИП действует по всей России, а самозанятость пока рассматривается в качестве эксперимента и возможна только в Московском регионе, Калужской области и Татарстане.

Для тех, кто не верит в пенсию

Из вышесказанного ясно, что сотрудник турфирмы не получает никаких преимуществ, если принимает предложение директора уволиться, стать самозанятым лицом и продолжить сотрудничество вне штата. Компания экономит на фонде заработной платы, а у человека снижается социальная защищенность, плюс в новом статусе ему еще придется самостоятельно платить в бюджет 6 % от своего дохода.

Многие, правда, считают, что эти соображения для россиян несущественны. Например, Андрей Парамонов, президент Ассоциации гастрономического туризма России, в ходе дискуссии о самозанятости в закрытой группе «Трэвел Президиум» на Фейсбуке высказал такое мнение: «Большинство соотечественников не верят, что вообще лет через 10–20 будет пенсия. «Завтра» еще может и не наступить, а кушать всем хочется прямо сейчас. Хитрость с самозанятостью уже вовсю прокатывает. И если закон так легко обойти, то что можно сказать о его разработчиках и о тех, кто его принял? Граждане оказались умнее».

По первому пункту с Андреем Парамоновым можно согласиться: да, на социальные гарантии у нас мало кто всерьез рассчитывает. И поэтому руководитель турфирмы при желании легко склонит сотрудника к самозанятости – предложит чуть больше денег или поставит перед выбором: либо ты работаешь в удобном для компании формате, либо вообще свободен. Времена трудные, всем надо выживать.

Но достаточно спорно звучит утверждение, что за такую хитрость директору ничего не будет и он окажется умнее государства. Юристы советуют не обольщаться. Внимание: в Закон о налоге на профессиональную деятельность заложен механизм против таких злоупотреблений.

Защита от махинаций

Согласно закону, предприятие не имеет права работать с самозанятым гражданином, который числился у него в штате и уволился менее двух лет назад, говорит Георгий Мохов. Если от юрлица начнут поступать деньги за услуги бывшему сотруднику, налоговые органы это легко отследят, тем более что у них появилась возможность проверять движение средств и по счетам физических лиц.

Конечно, работодатель может использовать другое юрлицо, и в этом случае формально закон будет соблюден. Но у государства уже есть понимание таких схем: году в 2008-м, когда предприятия массово переводили сотрудников в статус ИП, было много споров с налоговыми органами. И сейчас контролирующие инстанции наверняка найдут способ выявлять злоупотребления. Например, когда самозанятый гражданин получает вознаграждение только от одного юрлица, это уже повод копнуть глубже.

При выявлении скрытых трудовых отношений к обеим их сторонам будут применяться штрафные санкции. Согласно ст. 5.27 КоАП РФ, уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа на должностных лиц в размере от 10 000 руб. до 20 000 руб.; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 5000 руб. до 10 000 руб.; на юридических лиц – от 50 000 руб. до 100 000 руб. В случае повторного выявления аналогичного правонарушения штрафы возрастают.

Также с недобросовестного работодателя взыщут неуплаченные взносы в социальные фонды и 40 % от их суммы в качестве штрафа. Плюс к тому доначислят к взысканию НДФЛ.

Так что самозанятость – не такой удачный способ сократить фонд заработной платы в турфирме, как это может показаться на первый взгляд.

Конкурентная угроза

Разговор о самозанятости в туризме будем продолжать в новых публикациях на TourDom.ru.

Отдельная тема – дробление компаний на физлица: водитель автобуса, плюс экскурсовод, плюс владелец квартиры (все трое – самозанятые) – вот вам артель по приему туристов. Только вряд ли государство согласится с таким подходом к бизнесу.

С другой стороны, у независимых тревел-консультантов появляется возможность легально работать. Уже разрабатываются финансово-юридические схемы отношений между туроператорами и такими фрилансерами, без участия последних в расчетах. И есть решения, позволяющие тревел-консультантам проводить платежи, не принимая от клиента деньги за тур и не раскрывая ему размер комиссии. Вот вам новая конкурентная угроза для турагентств классической формации.

Как лично вы, уважаемые читатели, относитесь к идее самозанятости? Приживется ли в туризме новая форма коммерческой жизни? Участвуйте в опросе.

Как стать самозанятым в 2021 году?

В 2017 году появился новый термин — самозанятые граждане. Эти удивительные люди могут не открывать ИП, но при этом оказывать услуги другим физическим и даже юридическим лицам. Давайте разберемся, что это за люди, что это им дает и как это вообще работает.

Кто такой самозанятый?

Это лица, которые не имеют своего работодателя и начальства. У них нет наемных работников или руководителей, они трудятся самостоятельно. Они занимаются мелкой торговлей или оказывают услуги населению и компаниям любого размера.

Эти люди занимаются профессиональной деятельностью, от которой получают доходы и платят налоги государству. Видов такой деятельности много. Вот некоторые виды деятельности самозанятым:

Если в 2017 году это начиналось, как эксперимент, то к середине октября 2020 года налоговый режим для самозанятых стал действовать по всей стране. Раньше люди искали информацию, в каких регионах можно стать самозанятым, нужно было иметь хотя бы одного клиента из регионов, где действует этот режим. А теперь это возможно в любом регионе страны и даже некоторым людям из других стран.

![]()

Стать самозанятым может любое физическое лицо и даже индивидуальный предприниматель, если он решил поменять свой статус и перейти на другой налоговый режим.

Как это работает?

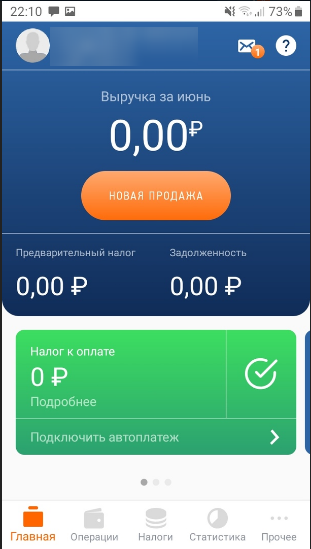

Все настроено максимально просто. Сначала человек скачивает приложение и проходит регистрацию в нем в качестве самозанятого. В конце регистрации он получает сообщение о том, что он успешно стал самозанятым. Все остальные действия он выполняет через приложение «Мой налог». Не нужно никуда ехать и ничего сложного делать. Никаких заявлений, очередей и визитов в налоговую. Просто приложение, в котором теперь отмечать доходы и выплачивать налоги.

Процесс работы тоже прост:

![]()

Что это дает?

Создание режима самозанятых несет в себе множество плюсов:

Кроме того, многие компании охотнее работают с самозанятыми, потому что в этом случае снижается их налоговая нагрузка. Работать с самозанятыми им выгоднее и проще.

Самозанятому не нужен расчетный счет, не придется предоставлять налоговую деклараацию, не требуется касса, можно совмещать с основной работой.

Кто может стать?

Стать самозанятым гражданином может любое лицо, которое ведет деятельность на территории РФ. Также могут стать самозанятыми иностранные граждане из Беларуси, Киргизии, Казахстана и Армении, если у них в России есть клиенты. Им разрешается менять налоговый режим на тех же условиям, что и гражданам РФ.

![]()

Начиная с октября 2020 года, стать самозанятым можно в любом регионе страны.

С какого возраста

Самозанятым может стать любой гражданин как в возрасте от 18 лет, так и в период с 14 до 18 лет, если он выполняет одно из условий и не является ИП.

Кто может стать самозанятым в 14-18 лет:

Как принимать платежи?

Принимать платежи самозанятый может на любую карту, которая у него есть. Можно получать деньги от клиентов даже на карту, куда приходит зарплата с основной работы.

Многие банки на данный момент предлагают открыть у них счет, чтобы быть самозанятым. На самом деле это не связанные понятия. Расчетный счет понадобится при работе с определенными компаниями. Если физлицо планирует просто собирать давать уроки игры на скрипке или продавать торты собственного изготовления обычным гражданам, то ему такой счет не понадобится.

![]()

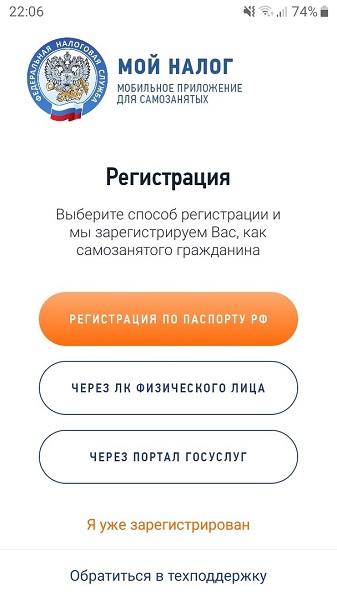

Как стать самозанятым?

Давайте разберемся, как стать самозанятым через Госуслуги и приведем пошаговую инструкцию.

Это самый простой способ. После того, как приложение «Мой налог» будет установлено на мобильный телефон, в него нужно войти. Откроется окно, в котором нужно выбрать способ регистрации и авторизации. Через портал «Госуслуг» это последний, но самый быстрый и простой среди них.

Нужно просто нажать на него. Затем понадобится ввести стандартные данные, которые обычно вводятся при входе на сайт «Госуслуги» — СНИЛС или номер мобильного телефона и пароль.

Дальше регистрация будет полуавтоматической. После подтверждения собственных данных, мобильного телефона и согласия с условиями регистрации, гражданин будет сразу же поставлен на учет как самозанятый.

![]()

Плюсы и минусы

С момента появления нового налогового режима у него есть сторонники и противники, ведь отрицательные стороны есть у всего. Давайте подробнее разберемся, в чем особенности этого метода работы.

В чем достоинства самозанятости:

![]()

Но есть у этого налогового режима и отрицательные стороны:

Часто задаваемые вопросы

Налоговый режим недоступен для арбитражных управляющих, адвокатов, нотариусов, потому что их работа регулируется другими законами.

Во всех случаях, когда приходится торговать маркированными товарами, придется открывать ИП. Самозанятому нельзя заниматься перепродажей и продажей всего, что попадает под маркировку и акциз.

Физлицу ничего не мешает быть одновременно самозанятым и ИП. Но есть нюанс — он не может совмещать налог на профдоход с другими режимами — ЕСХН, УСН или ЕНВД. Другими словами, не получится совмещать сразу 2 режима.

Можно успеть отказаться от второго режима в течение 1 месяца. Если этого не сделать, то самозанятость аннулируется.

Если ИП использует спецрежим для отдельных видов деятельности, которые не попадают под самозанятость, то ему придется платить НДФЛ от этой деятельности отдельно. Но в этом случае самозанятость прекращается автоматически. Совместить с патентом тоже не получится.

Да, нет никаких проблем. Можно даже получать зарплату на ту же карту, куда приходит доход от самозанятости. Главное — выполнять требования и платить налоги.

Гражданин может, например, сдавать квартиру в аренду и платить от получаемой прибыли 4%. В то же время он работает, а его работодатель производит все стандартные отчисления по его доходу.

Да. Никаких ограничений на получение средств нет, их можно получать наличными, на расчетный счет, на банковскую карту, на виртуальные деньги. Ответственность за указание всех доходов лежит на самозанятом. Кроме того, чек можно выдать только после регистрации очередной операции.

Согласно закону, пенсионер может быть самозанятым и при этом оставаться пенсионером. Он не теряет права на получение пенсии, ее продолжают индексировать, человек считается неработающим гражданином. А вот часть льгот ему могут не платить, если они зависят от среднемесячного дохода.

Да. У России есть договоренность с Казахстаном, Беларусью, Киргизией и Арменией. Граждане из этих стран могут становиться самозанятыми наравне с гражданами РФ, если у них есть в нашей стране хотя бы один клиент. Оформлять патент при этом не придется.

Нет. Когда гражданин сам оформляет самозанятость и платит налоги за свою деятельность, его старые доходы никто проверять не будет. Специалистам ФНС не пришлось его искать, он встал на учет сам. Если они начнут проверять каждого нового самозанятого, то это отпугнет всех от легализации.

У них другая практика. Если они найдут гражданина, который осуществляет деятельность и не платит налоги, то он за это может получить серьезные штрафы. Ведь им пришлось потратить ресурсы, чтобы вывести его на «чистую воду».

Да, конечно. Просто в этом случае заказчик не будет платить за самозанятого налоги, он будет делать это сам в размере 6% от дохода, так как работает с компанией, а не с физическим лицом.

Да. Отчитываться нужно только по поступлениям, которые приходят от физических и юридических лиц в качестве оплаты за работу. Пособия, пенсии, зарплата с работы не попадают под налог. Но если хочется разделять эти суммы и быть спокойным, то можно просто завести отдельную карту для дохода от самозанятости.

Их можно отмечать, как поступления от физического лица, если они отражаются так в выписке на карте. У заказчика и у самозанятого не будет проблем с налоговой — первый перевел свои личные деньги, второй отразил полученный заработок.

Нет. Это разные виды деятельности, придется проводить репетиторство тоже через ИП.

Закон о самозанятых, вступивший в силу в январе этого года, до сих пор вызывает вопросы у турагентств и других работников туризма, отметили юристы. По их оценкам, чаще всего вопросы возникают у турагентов, имеющих статус индивидуального предпринимателя (ИП). Но тут ответ однозначен и очевиден: любая агентская деятельность законом о самозанятых запрещена, а вот частным гидам от этого закона есть некоторая польза.

«Речь идет о Федеральном законе №422-ФЗ «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 г. При этом вышеуказанный закон окрестили как «Закон для самозанятых лиц». Хотя сам термин «самозанятые лица» в вышеуказанном законе не фигурирует», — пояснили корреспонденту инфогруппы «ТУРПРОМ» эксперты юридической компании «Юристы для турбизнеса: Байбородин и партнеры». По их словам, до сих пор юристам продолжает поступать множество вопросов по применению этого закона от компаний, осуществляющих туристскую деятельность.

Основной вопрос, по данным собеседника, можно обобщённо сформулировать так: «Я зарегистрирован в органах ИФНС в качестве Индивидуального предпринимателя. У меня нет наёмных работников. Осуществляю деятельность как турагент. Могу ли я осуществлять деятельность в качестве турагента, зарегистрировавшись в ИФНС в качестве «самозанятого»?».

Ответ получается отрицательный: «С учётом положений п. 5 ч. 2 Закона и ч. 6 ст. 9 Федерального закона №132-ФЗ «Об основах туристской деятельности в Российской Федерации» от 24.11.1996 (в действующей редакции), турагенты не имеют право применять специальный налоговый режим «Налог на профессиональную деятельность». Данный вывод основан на том, что в соответствии с п. 5 ч. 2 ст. 4 Федерального закона №422-ФЗ «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 г., не вправе применять специальный налоговый режим лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии, либо агентских договоров», — поясняют юристы. А так как согласно положению отраслевого закона, а именно ч. 6 ст. 9 Федерального закона №132-ФЗ «Об основах туристской деятельности в Российской Федерации» от 24.11.1996 (последняя редакция), продвижение и реализация туристского продукта осуществляются турагентом на основании договора, заключенного туроператором и турагентом, то деятельность турагентств подпадает под запрет закона о самозанятых.

Тем не менее, ответить на еще один часто задаваемый вопрос «Для кого или для чего будет полезен статус самозанятых в туризме?», эксперты могут. «Статус «самозанятых лиц» в туризме полезен для индивидуальных предпринимателей, не имеющих работников, оказывающих экскурсионные услуги. Т.е. когда в роли экскурсовода или частного гида выступает сам индивидуальный предприниматель. Это позволит данному индивидуальному предпринимателю, оказывающему экскурсионные услуги физическим лицам (экскурсантам), снизить налоговое бремя до 4%», — отмечают юристы. Также теоретически статус «самозанятых лиц» могут применять физические лица (индивидуальные предприниматели), предоставляющие гостиничные услуги на базе апартаментов или микрогостиниц, при условии, что обслуживать гостей они будут лично, без применения труда наёмных работников.

Ответили эксперты и на еще один вопрос: «Возможна ли замена работника в организации на лицо имеющее статус «самозанятого»?». По их оценкам, данная замена практически невозможна. «В соответствии с п. 8 ч. 2 ст. 6 Закона, в соответствии с которым не признаются объектом налогообложения доходы от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад. Таким образом, на текущий момент организации не смогут сэкономить на налогах, уволив работника, и тут же заключив с ним договор как с «самозанятым лицом». Кроме того, трудовая деятельность работников в сфере туризма имеет такую специфику, что заключить с «самозанятым лицом» договор гражданско-правового характера очень сложно. Такие договора несут за собой большой риск переквалификации их в трудовые договора, со всеми вытекающими последствиями: привлечение организаций и их руководителей к административной ответственности по ст. 5.27 КоАП РФ и доначисление налогов и сборов», — предупредили они.

Так, в соответствии с ч. 4 ст. 5.27 КоАП РФ, уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от пяти тысяч до десяти тысяч рублей; на юридических лиц — от пятидесяти тысяч до ста тысяч рублей.

«Организации придется пересчитать начисленные налоги и взносы, поскольку с выплат по гражданско-правовым договорам организация платит меньше налогов (взносов), чем с вознаграждений по трудовым договорам, а также выплатить пени и штрафы», — отметили эксперты компании.

Их вывод таков: на основании вышесказанного Федеральный закон №422-ФЗ практически никак не касается такой сферы деятельности как туризм.

Применение НПД при ведении турагентской деятельности

Автор: Габелли Г. К., эксперт информационно-справочной системы «Аюдар Инфо»

Может ли ИП, занимающийся турагентской деятельностью, перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД)?

Общие моменты

НПД могут применять физические лица, в том числе ИП, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент и указанных в ч. 1 ст. 1 Федерального закона от 27.11.2018 № 422-ФЗ.

Обратите внимание: при оказании физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории региона, который включен в эксперимент, такое физическое лицо вправе платить НПД по всем доходам, облагаемым НПД (письма Минфина РФ от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Эксперимент по установлению специального налогового режима в виде НПД проводится:

с 01.01.2019 в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан);

с 01.01.2020 в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе – Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

Проведение эксперимента закончится 01.01.2029.

К сведению: по итогам анализа в 2020 году результатов проведения эксперимента за 2019 год будет принято решение о целесообразности распространения эксперимента на все субъекты РФ (письма Минфина РФ от 20.12.2019 № 03-11-11/99987, 03-11-11/99980, от 18.12.2019 № 03-11-11/98938).

Переход на специальный налоговый режим НПД физические лица осуществляют в добровольном порядке.

Физические лица, в том числе ИП, изъявившие желание перейти на НПД, обязаны встать на учет в налоговом органе в качестве плательщика НПД. Постановку на учет в налоговом органе в качестве плательщика НПД осуществляют граждане РФ, а также граждане других государств – членов Евразийского экономического союза. Применение указанного спецрежима гражданами иных государств, осуществляющими предпринимательскую деятельность на территории РФ, Федеральным законом № 422-ФЗ не предусмотрено.

Минфин сообщил, что в настоящее время прорабатывается вопрос о возможности применения НПД гражданами иных иностранных государств, не являющихся членами Евразийского экономического союза, осуществляющими трудовую деятельность на территории РФ (письма от 09.12.2019 № 03-11-11/95715, от 23.07.2019 № 03-11-11/54601).

Уплата ИП-турагентом НПД

В соответствии с п. 5 ч. 2 ст. 4 Федерального закона № 422-ФЗ не вправе применять специальный налоговый режим в виде НПД лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено п. 6 ч. 2 ст. 4.

Согласно п. 6 не могут платить НПД лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров ККТ при расчетах с покупателями (заказчиками) за указанные товары.

На основании ст. 1 Федерального закона от 24.11.1996 № 132-ФЗ под турагентской понимается деятельность по продвижению и реализации туристского продукта, осуществляемая юридическим лицом или ИП (это и есть турагент).

Статьей 9 этого закона предусмотрено, что продвижение и реализация туристского продукта осуществляются турагентом на основании договора, заключенного им с туроператором. Турагент осуществляет продвижение и реализацию туристского продукта по поручению туроператора. В договоре между туроператором и турагентом должны содержаться среди прочего полномочия турагента на совершение сделок с туристами и (или) иными заказчиками от имени туроператора. Туроператор по договору о реализации туристского продукта, заключенному с турагентом, несет ответственность за неоказание или ненадлежащее оказание туристу и (или) иному заказчику услуг, входящих в туристский продукт, независимо от того, кем должны были оказываться или оказывались эти услуги.

Изложенное означает, что турагентская деятельность носит характер посреднической (агентской).

Так, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Вывод: ИП, занимающийся турагентской деятельностью, не вправе перейти на специальный налоговый режим в виде НПД.