от гр._____________ _____ ______________ ___ _____ ________________________ дата рождения______ _____ ______________ место рождения_____ _____ ______________ ___ _____ ________________________ паспорт____________ _____ _____________ выдан_____________ _____ _____________ __ _____ _________________________ дата выдачи__________________________ Адрес регистрации по месту жительства______ ____ _____ ______________________ Адрес фактического проживания_ _____ _____ ____ _____ ______________________ Телефон дом.______ _____ _______________ Телефон моб.______ _____ _______________

Дата Подпись

1. Копия свидетельства о рождении несовершеннолетнего ребенка. 2. Выписка из домовой книги и копия финансово-лицевого счета по месту регистрации несовершеннолетнего (оригиналы). 3. Копия сберегательной книжки. 4. Копия свидетельства о праве на наследство по закону (завещанию). 5. Заявления родителей и детей старше 14-лет (пишутся в присутствии специалиста отдела опеки и попечительства).

Все копии документов сдаются с предъявлением оригинала или заверенные нотариально.

администрация муниципального округа Свиблово в городе Москве 129344, Москва, ул. Летчика Бабушкина, д.1 к.1. +7 (495) 471-50-55

На что можно потратить деньги со счета несовершеннолетнего ребенка

Сейчас у родителей стало очень распространенным приучать детей к самостоятельности. Дети с раннего возраста сами ходят в магазины, тратят свои карманные деньги на мелкие нужды. Зачастую возникает вопрос, а что такое мелкая нужда и может ли ребенок, не достигший 14-летего возраста, сам принимать решение о совершении той или иной сделки? Может ли Продавец продать ребенку дорогостоящую вещь?

В Роспотребнадзор по Республике Алтай за разъяснениями обратился Предприниматель, у которого возник спор с родителями малолетнего ребенка. Родители требовали у предпринимателя вернуть деньги за проданное ребенку ювелирное украшение, мотивируя свои требования тем, что денег на покупку не давали, ребенок завладел денежными средствами самостоятельно, не уведомив об этом взрослых, потратил деньги по своему усмотрению.

Данные специалистами Роспотребнадзора разъяснения положений Гражданского кодекса помогли разрешить ситуацию в досудебном порядке.

При совершении сделок, заключая соответствующий договор, необходимо помнить, что положения договора должны строго соответствовать требованиям законодательства. Свобода договора не означает неограниченную свободу, допускающую произвол сторон. Договор должен соответствовать требованиям императивных норм гражданского законодательства. По общему правилу ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки, могут совершать от их имени только их родители, усыновители или опекуны. Но из общего правила есть исключение: малолетние в возрасте от шести до четырнадцати лет вправе самостоятельно совершать:

1) мелкие бытовые сделки;

2) сделки, направленные на безвозмездное получение выгоды, не требующие нотариального удостоверения либо государственной регистрации;

3) сделки по распоряжению средствами, предоставленными законным представителем или с согласия последнего третьим лицом для определенной цели или для свободного распоряжения.

а) мелкая (незначительная) цена сделки ;

б) наличие у сделки бытового характера (она должна удовлетворять обычные, в том числе каждодневные, потребности малолетнего или членов его семьи, например приобретение продуктов питания, билетов в кино, игрушек, канцтоваров, оплата проезда на транспорте, аренда спортинвентаря, осуществление мелкого ремонта);

в) соответствие мелкой цены сделки и ее существа возрасту и особенностям развития конкретного малолетнего.

Закон не устанавливает стоимостных ограничений в отношении предоставляемых малолетнему средств и их расходования последним, однако их размер должен соизмеряться с возрастом и особенностями развития конкретного малолетнего, зависеть от цели их предоставления. При этом, существенное значение имеет характер совершенной следки, которая в каждом конкретном случае должна быть проанализирована по критериям описанным выше на отнесение её к категории мелких бытовых и сделок, которые малолетние вправе совершать самостоятельно, а также возрасту лица, совершившего такую сделку.

Очевидно, что в описанном в начале статьи случае направленность совершенной сделки не сводилась к удовлетворению только бытовых потребностей малолетнего и членов его семьи, а проанализировав примерный доход родителей можно судить и о суммах обычно получаемых малолетним для совершения мелких бытовых сделок: покупки продуктов и на личные нужды.

Таким образом, в данной ситуации ювелирное украшение было возвращено предпринимателю, а деньги за него – родителям.

Уважаемые потребители, помните, сделка, заключенная малолетним является ничтожной с момента ее заключения (ст.172 ГК РФ), поэтому родители или законные представители имеют полное право обратиться в суд о признании недействительной ничтожной сделки и применении последствий недействительности такой сделки, а также на возмещение судебных расходов.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах. При использовании материалов сайта необходима ссылка на источник

Сейчас 1827 гостей онлайн

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Эл. почта:

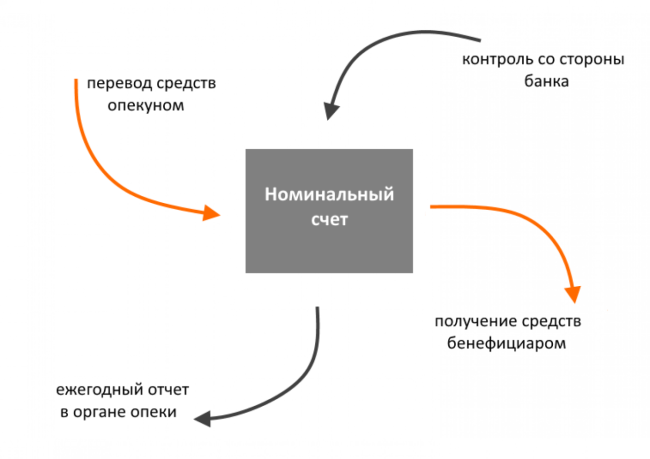

Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Фото: alev. biz

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1.Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях. Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

1. родитель или опекун:

2. доверенный представитель, даже если это бабушка или дедушка:

Фото: creditpensioner.ru

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

У ребенка в семь лет умерла мать. Отец жив, родительских прав не лишен. Опекунство оформила бабушка по отцовской линии. После смерти дедушки по линии матери ребенку открыли счет в Сбербанке, куда в 2005 году положили деньги от продажи квартиры (наследство). Отец потратил все средства со счета ребенка. Имел ли он на это право? Можно ли взыскать с него денежные средства через суд? Ребенку сейчас 22 года.

Согласно п. 1 ст. 54 Семейного кодекса РФ ребенком признается лицо, не достигшее возраста 18 лет (совершеннолетия).

Согласно п. 1 ст. 65 СК РФ родительские права не могут осуществляться в противоречии с интересами детей. Обеспечение интересов детей должно быть предметом основной заботы их родителей.

Согласно п. 3 ст. 60 СК РФ ребенок имеет право собственности на доходы, полученные им, имущество, полученное им в дар или в порядке наследования, а также на любое другое имущество, приобретенное на средства ребенка. Право ребенка на распоряжение принадлежащим ему на праве собственности имуществом определяется ст. 26 и 28 Гражданского кодекса РФ. При осуществлении родителями правомочий по управлению имуществом ребенка на них распространяются правила, установленные гражданским законодательством в отношении распоряжения имуществом подопечного (ст. 37 ГК РФ).

Согласно п. 1 ст. 37 ГК РФ опекун или попечитель распоряжается доходами подопечного, в том числе доходами, причитающимися подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства. Суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с гл. 45 ГК РФ, и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства. Опекун или попечитель предоставляет отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, в порядке, установленном Федеральным законом от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве». Случаи, при которых опекун вправе не предоставлять отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, устанавливаются Федеральным законом «Об опеке и попечительстве».

Согласно п. 2 ст. 37 ГК РФ опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель – давать согласие на совершение сделок по отчуждению, в том числе обмену или дарению имущества подопечного, сдаче его внаем (в аренду), в безвозмездное пользование или в залог, сделок, влекущих отказ от принадлежащих подопечному прав, раздел его имущества или выдел из него долей, а также любых других действий, влекущих уменьшение имущества подопечного. Порядок управления имуществом подопечного определяется Федеральным законом «Об опеке и попечительстве».

Если «ребенку» 22 года, то это взрослый, полностью дееспособный гражданин, который после наступления совершеннолетия вправе был защищать свои права.

С точки зрения уголовной ответственности деньги, снятые со счета несовершеннолетнего ребенка в нарушение требований закона, можно расценивать как хищение чужого имущества.

С точки зрения гражданской ответственности деньги, снятые со счета несовершеннолетнего ребенка в нарушение требований закона, можно расценивать как неосновательное обогащение и взыскать их с отца в полном объеме, включая проценты за пользование чужими денежными средствами. Такое право предоставляется ст. 1102–1109 ГК РФ.

Суть неосновательного обогащения заключается в том, что лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 ГК РФ. Правила, предусмотренные гл. 60 ГК РФ («Обязательства вследствие неосновательного обогащения»), применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

Однако есть риск, что ответчик заявит в суде ходатайство о применении трехлетнего срока исковой давности (ст. 196 ГК РФ) с даты, когда наступило совершеннолетие сына и когда тот вправе был обратиться в суд за защитой своих прав, но этого не сделал. Конечно, можно заявить просьбу о восстановлении этого срока (ст. 205 ГК РФ), но тогда нужно будет доказать уважительность причин его пропуска (тяжелая болезнь, беспомощное состояние, неграмотность и т.п.). И надо помнить, что причины пропуска срока исковой давности могут признаваться уважительными, если они имели место в последние шесть месяцев срока давности.

Клиенты Сбербанка жалуются, что не могут вывести с «подростковых» счетов средства

Нет восемнадцати — нет денег.

Открыть легко, снять невозможно

Деньги на карту дочери кидали сам Александр, его жена и иногда по праздникам бабушки девочки.

«Дочка расплачивалась пластиком в кино, пополняла телефон, а однажды решила открыть «Цель». Есть такая функция в мобильном приложении Сбербанка. Получить эти деньги с «Цели» мы пытаемся уже не первый месяц», — жалуется Александр.

У Ирины тоже дочь, в 14 лет она получила «Молодежную карту» Сбербанка, потом решила зачислить деньги на так называемую «Цель». И вот уже полгода ни она сама, ни родители не могут снять деньги с этой «Цели».

«Нас просят предоставить документы из органов опеки. Конкретно по нашему округу органы опеки сами были в шоке, когда мы к ним обратились, потому что не знают, какой документ писать для предоставления в банк. Тем более когда законные родители ребенка живы-здоровы. Органы опеки не понимают, как в таком случае им составлять нужный документ. В банке разводят руками, говорят о списке требуемых документов, который у них есть, и без справки из органов опеки предлагают только дожидаться совершеннолетия дочери для снятия средств», — жалуется Ирина.

Другой «пострадавший» — Сергей, отец Василия, также обращает внимание, что после открытия «Цели» с ребенком не было заключено ни отдельного договора, ни дополнительного соглашения.

«Между тем сама по себе «Цель» — это совсем другой продукт, нежели счет, — говорит Сергей. — То ли вклад, то ли накопительный счет, то ли их аналог. Но ему явно должен соответствовать отдельный документ, в котором будут прописаны все нюансы этого продукта».

«Единого понимания, что делать в случае обращения подростка за снятием средств с «Цели», в офисах Сбербанка нет», — делится Ирина результатами собственного мини-«расследования».

Некоторые имена в тексте изменены по просьбе самих клиентов Сбербанка.

Финансовая несамостоятельность

На сайте Сбербанка есть предупреждение в отношении этого продукта: «Вклад открывается несовершеннолетним, поэтому есть ряд законодательных ограничений, и до 18 лет ты получаешь частичный доступ к вкладу».

На сайте «зеленого слона» также сказано, что несовершеннолетний может пополнять вклад любым способом (в том числе с «Молодежной карты»), но вот снимать деньги с вклада можно только в отделениях банка, «без специальных разрешений можно снимать личные взносы, зарплату, призы за олимпиады и прочее». В то же время «для снятия с вклада взносов третьих лиц (родственников), пенсий, пособий, алиментов, страховых, наследственных сумм нужно разрешение органов опеки и попечительства и одного из родителей».

Как оказалось, подростки, открывшие «Цель» в приложении Сбербанка, не имели понятия об этих ограничениях, так как сотрудники банка при заключении договора банковского обслуживания не сообщили им эту особенность, а в приложении не было предупреждений об этом.

«Я — несовершеннолетний, есть карта «Молодежная». На карте были деньги, через приложение решил создать две цели — отложить (деньги) на потом. Приложение предложило открыть цель с процентом (ставка 1%, если не ошибаюсь). Внимательно прочитал договор в электронном виде, пункта о невозможности закрытия цели мной самостоятельно там не было, — рассказывает в «Народном рейтинге» Банки.ру karabashnash. — В нужный срок решил закрыть цель — фиг, пишет: владелец вклада несовершеннолетний. Хотя в приложении написано, (что можно) закрыть когда угодно, и приложение знает, что я несовершеннолетний. Далее иду в банк, хочу закрыть (вклад), говорят: нужно разрешение органов опеки и присутствие двух родителей (которые работают и не имеют возможности не то что пойти в органы опеки, а даже дойти до отделения, причем разрешение от органов опеки делается две недели). Далее ищем правовую подоплеку вашему беспределу, и оказывается, (что) я не первый среди угнетенных, но первый с родителями-юристами».

Несмотря на свой возраст, karabashnash вместе с родителями провел целое расследование и даже привел в качестве доказательства необоснованности действий Сбербанка решение Советского городского суда Калининградской области: суд еще в 2008 году признал действия местного отделения Сбербанка противоправными и потребовал их прекращения.

Известно, что Советское отделение № 7382 СБ РФ два года не выдавало вклады несовершеннолетним в возрасте от 14 до 18 лет, внесенные на их имя третьими лицами, требуя не только письменное согласие родителей (опекунов, попечителей), «но и письменное разрешение органов опеки и попечительства, ссылаясь на изменения в инструкцию о порядке совершения операций по вкладам физических лиц от 16.10.2000 года № 1-2-р, согласно которым несовершеннолетние в возрасте от 14 до 18 лет могут получить вклад с письменного разрешения любого из его законных представителей и по представлению письменного разрешения органа опеки и попечительства».

Что говорит Сбербанк

Банкиры, с которыми удалось поговорить Банки.ру, отмечают, что на счета несовершеннолетних часто поступают переводы от родителей и других ближайших родственников. А такие поступления расцениваются кредитными организациями как взносы третьих лиц, которые можно снять только при наличии необходимых документов из органов опеки.

В официальном ответе форумчанину karabashnash в «Народном рейтинге» Банки.ру Сбербанк сослался на требования действующего законодательства, а именно: статей 26 и 37 Гражданского кодекса РФ. Требования этих статей как раз и перечислены на сайте Сбербанка, о них мы писали выше. В частности, «Сбер» указывает на то, что несовершеннолетний вкладчик в возрасте от 14 до 18 лет распоряжается своим вкладом сам с рядом оговорок, включая выдачу с вклада сумм, перечисленных держателю вклада третьими лицами.

«Поскольку денежные средства поступали на ваши счета путем перечисления денежных средств с карты, которая пополнялась с карт третьих лиц, произвести закрытие вкладов вы можете только с разрешения органов опеки и попечительства и письменного согласия одного из родителей», — резюмировал в своем ответе Сбербанк.

Впрочем, в пресс-службе Сбербанка отметили, что работают над тем, чтобы упростить процесс распоряжения вкладами для несовершеннолетних. Правда, когда именно можно ждать этого упрощения, не сообщили.

На чьей стороне юристы

«В данном случае банк, по сути, не исполняет надлежащим образом свои обязанности как банковская организация, так как не возвращает по первому требованию средства клиента-вкладчика. Например, в конкретной ситуации из «Народного рейтинга», исходя из того, что молодой человек самостоятельно открыл расчетный счет, он имеет полное право забрать те деньги, которые он сам вносил в банк, без предоставления дополнительных документов, в том числе документов от родителей и органов опеки, — рассказывает адвокат Алексей Токарев. — Здесь важным замечанием является тот факт, что подросток может обслуживаться в банке как самостоятельный клиент в возрасте от 14 до 18 лет, но при этом клиентам 14—16 лет необходимо письменное согласие родителей на совершение крупных сделок, в то время как клиентам 16—18 лет такое согласие не нужно. Крупность сделки определяют материальное положение и сложившиеся обычаи. Например, приобретение автомобиля — это крупная сделка, покупка шоколадки — это не крупная сделка. Является ли крупной сделкой открытие банковского счета? Я полагаю, что нет, потому что это услуга, но при этом в данном конкретном случае, на мой взгляд, стоимость услуги не является крупной сделкой (значительной сделкой)».

Юристы указывают, что «крупность» и значительность сделки — это в принципе достаточно расплывчатое понятие, ссылаться только на него банк не может и не должен.

Ведущий специалист практики имущественных и обязательственных отношений НЮС «Амулекс» Жанна Гринева обращает внимание, что снятие поступивших на вклад несовершеннолетнего от третьих лиц денежных средств регламентируется не только указанными статьями ГК РФ, но также статьей 60 Семейного кодекса РФ и статьями 17 и 19 федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве». Согласно им, такие поступления во вклад лица, не достигшего 18 лет, и даже причитающиеся ему по вкладу проценты несовершеннолетний клиент может снять только при наличии разрешения органов опеки и попечительства и одного из родителей.

«Следует отметить, что инструкция Сбербанка РФ «О порядке совершения в СБ РФ операций по вкладам физических лиц» была дополнена по представлению Генеральной прокуратуры РФ требованием, согласно которому обязательным условием выдачи вкладов несовершеннолетним, открытых и пополняемых третьими лицами, является разрешение органа опеки и попечительства, независимо от размера вклада и получаемой суммы», — поясняет Гринева.

Тем не менее, отмечает она, как минимум из описанной в «Народном рейтинге» ситуации следует, что размещенные на счете несовершеннолетнего денежные средства были внесены во вклад им лично. При указанных обстоятельствах вкладчиком и вносителем денежных средств во вклад является несовершеннолетний, а законодательство не содержит ограничений на распоряжение денежными средствами, внесенными во вклад, лично несовершеннолетним.

«Из ответа банка следует, что денежные средства поступали на счета путем перечисления с карт третьих лиц. Однако банк не принимает во внимание, что договор банковского вклада был заключен после зачисления денежных средств на счет несовершеннолетнего, а во вклад денежные средства были перечислены лично несовершеннолетним, — указывает Гринева. — В рассматриваемой ситуации несовершеннолетний распорядился денежными средствами, находящимися на счете, внеся их во вклад. Соответственно, при указанных обстоятельствах требование банка о предоставлении согласия родителей и разрешения органов опеки на закрытие вклада не соответствует действующему законодательству».

Схожее мнение и у Алексея Токарева. По его словам, если бы денежные средства были положены на счет несовершеннолетнего клиента его родителями или такой счет изначально открыли родители в пользу своего сына, то есть третьего лица, здесь снятие денежных средств и распоряжение ими было бы возможно только в случае согласия органов опеки. Так как в данном случае попытку родителей вывести деньги со счета ребенка можно было расценивать как умышленное причинение материального ущерба ребенку.

«Сейчас банк и пытается «инкриминировать» клиенту — держателю «Молодежной карты» эту причину, поэтому требует согласие от органов опеки, чтобы исключить возможность причинения вреда благосостоянию несовершеннолетнего клиента. Но молодой человек сам открыл счет в банке, а значит, банк неверно трактует требования ГК РФ в данном случае», — полагает Токарев.

По мнению руководителя отдела анализа банковских услуг Банки.ру Екатерины Марцуковой, банк обязан предупреждать клиентов о действиях, которые не могут быть осуществлены в обратном порядке.

«Например, если несовершеннолетний оформляет вклад, но не сможет в любой момент забрать деньги, он должен об этом знать. Или если банк открывает вам виртуальную карту, а закрыть ее нельзя до истечения срока действия, вы тоже должны быть уведомлены заранее. К сожалению, очень часто в мобильном или интернет-банке информирование осуществляется не в полной мере», — отмечает эксперт Банки.ру.

«Это похоже на то, как подросток сам покупает себе еду в фастфуде»

«Таким образом, не выдавая молодому человеку его средства, банк ограничивает своего клиента в распоряжении принадлежащим ему имуществом и не выполняет принятые на себя обязательства. В связи с этим молодой человек вправе обратиться в суд, где представлять свои интересы будет он сам лично, но не без участия своего попечителя или родителя», — говорит адвокат.

Судя по всему, открывая подростку карту, банк заключает с ним договор о ведении счета, иными словами, договор хранения денежных средств, указывает Токарев. Обычно такой договор предусматривает условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

«Но при этом банк отказывается выдавать средства, зачисленные с этого счета на какой-то специальный счет под какую-то особую цель. И здесь, получается, банк аргументирует это тем, что, забрав с этого спецсчета средства, клиент не получит положенную ему доходность. То есть в определенном смысле будет нанесен вред имущественному положению несовершеннолетнего. Но возникает коллизия, ведь вклад отзывает не родитель и не опекун, а сам несовершеннолетний клиент, который вправе распоряжаться своим имуществом без согласия родителей, когда речь идет о некрупной сделке. Это похоже на то, как подросток сам покупает себе еду в фастфуде или продает подаренный ему дедушкой велосипед — в этих случаях он тоже не должен спрашивать согласия родителей. Поэтому рассматриваемая ситуация требует разрешения именно в судебном порядке», — поясняет Токарев.

Апеллировать в данной ситуации он предлагает тем фактом, что банк вводит юного вкладчика в заблуждение и сам неверно понимает нормы гражданского законодательства в части запрета на совершение действий, причиняющих ущерб несовершеннолетнему лицу. С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

«Одновременно вопрос определения крупности и наступления негативных последствий банк пытается возложить на органы опеки, чтобы они выдали документ согласия на выдачу денежных средств с вклада, но органы опеки принимают решение, исходя из текущего материального положения ребенка, и не могут заведомо рассчитывать и знать материальные последствия для клиента, если вклад будет закрыт. Поэтому и не могут выдать соответствующий документ, не могут ограничить подростка как клиента банка в его законном праве на снятие средств, — разъясняет нюансы Токарев. — Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение наонлайн-курсе повышения квалификациидля получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Фото: alev. biz

Фото: alev. biz  Фото: invest. profit. info

Фото: invest. profit. info  Фото: ya.ru

Фото: ya.ru  Фото: feib.ru

Фото: feib.ru  Фото: creditpensioner.ru

Фото: creditpensioner.ru