Как пользоваться накопительным счетом в банке Тинькофф?

Банки предлагают клиентам накопительные счета с выгодными ставками и комфортными условиями размещения средств. Это вариация классического банковского счета, предполагающая пополнение и снятие средств без потери процентов. Продукт работает как сейф, копилка или кошелек.

Отличие от вклада и процентов на остаток

Оба банковских продукта доходные, но по содержанию разные. Вклад — это депозит, предполагающий временное изъятие средств из оборота. Накопительный счет в Тинькофф предполагает свободный доступ к деньгам в любой момент.

Есть еще ряд отличий:

Различия между картой с начислением процентов на остаток и накопительным счетом тоже существенные. В первом случае начисления идут при соблюдении ряда условий:

Для накопительного счета таких ограничений не установлено. Проценты капают на любую сумму независимо от того, были ли совершены расходные операции.

При оформлении Tinkoff Black Edition смысл открытия теряется, ибо начисление процентов идет на всю сумму остатку. Разница только в уровне безопасности собственных средств. При хищении или утере пластика велик риск хищения.

Вклады подходят долгосрочным инвесторам, которые рассчитывают получить максимум доходности. И есть уверенность, что деньги в ближайшее время не потребуются. Накопительные счета полезны для временной передержки крупных сумм (на время поиска недвижимости или автомобиля).

За время ожидания они принесут доход. Если 550000 рублей продержать 14 дней, то накапает 1055 рублей. Хватит на компенсацию годового обслуживания карты или оплату СМС-информирования. И клиент избавлен от волокиты с досрочным закрытием вклада.

Интересен такой продукт и тем, кто желает свободно распоряжаться средствами. В «копилку» удобно переводить излишки (свыше 300000 рублей), образовавшиеся на дебетовых картах.

Через каналы дистанционного обслуживания разрешено открыть максимум 12 счетов бесплатно. При посещении единственного офиса в Москве допустимо открыть неограниченное количество, но с комиссией 1000 рублей или 35 у.е. за каждый.

Установлены лимиты по суммам: на одном счету – не более 30 млн рублей. Сумма размещенная на накопительных счетах и вкладах, не может превышать 100 млн рублей или аналог в иностранной валюте.

Условия

Владельцам расчетных карт начисляют 5% годовых в рублях и 0,1% в у.е. Если оформлена хотя бы одна Tinkoff Black Edition, то ставка в рублях увеличивается до 6%. Выплата процентов идет раз в месяц. При досрочном закрытии сумма и проценты поступают на карту.

Если она меньше 100000 рублей, то в тот же день. Если больше, то на следующий. Обычно накопительный счет открывается только в рублях. Но Тинькофф Банк пошел навстречу клиентам и разрешил копить еще в евро и долларах.

При расчете процентов учитывается ежедневный входящий остаток, а не сумма на конец расчетного периода. Если остаток равен 50000, то начислят 8 рублей в день. При остатке 250000 проценты составят 40 рублей. При формировании выписки происходит суммирование ежедневных начислений.

Накопительный счет делится на два вида:

Как открыть

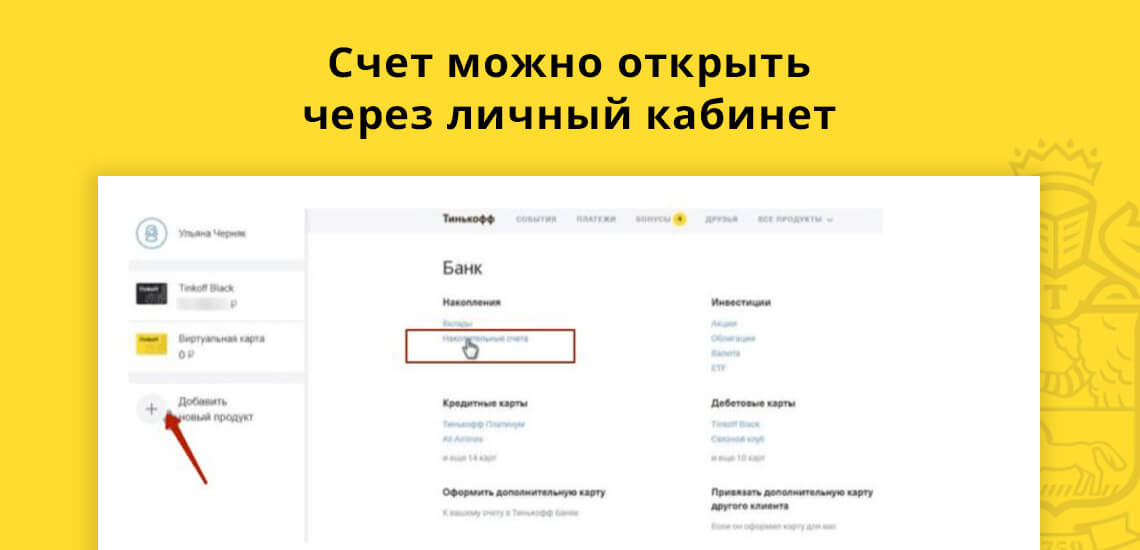

Действующие клиенты-держатели дебетовых карт могут открыть счет самостоятельно в интернет-банке или мобильном приложении. Для этого выбрается вкладка «Новый продукт», делается переход в подраздел «Накопительный счет», настраиваются необходимые параметры и делается пополнение с расчетной карты.

Новым клиентам сначала нужно оформить дебетовую карту, затем пополнить ее (в режиме онлайн, через банкоматы или у партнеров, межбанковским переводом).

Управление

Отслеживать накопления и управлять ими удобно через личный кабинет или мобильное приложение (доступно для устройств на базе iOS и Android). Для этого выбирается нужный накопительный счет и делаются интересующие настройки.

Интернет-банк Тинькофф неоднократно признавался лучшим независимыми экспертами. Каждый месяц приходит СМС-сообщение, информирующее о начисленных процентах. Информация представлена также в ежемесячной выписке.

Пополнение возможно только с дебетовой карты. Для этого необходимо перейти на вкладку «Пополнить» и выбрать источник списания средств. Вывести накопления также можно только на расчетную карту.

При частичном изъятии средств никаких дополнительных действий не требуется. При полном закрытии необходимо выбрать счет, перейти на вкладку «Детали», выбрать карту для перечисления и нажать «Завершить цель».

Плюсы и минусы

Анализ отзывов

Клиенты о продукте отзываются положительно. Проценты и условия по накопительному счету в Тинькофф устраивают. Нравится сочетание преимуществ вклада и классической дебетовой карты и беспрепятственный доступ к собственным средствам.

Импонирует отсутствие ограничений, проценты начисляются на любую сумму. Заявленная процентная ставка честная. Конкуренты предлагают по 7-8%, но только в первые несколько месяцев владения картой или при соблюдении ряда условий. Выплаты идут четко, ошибок в расчетах нет. При возникновении спорных вопросов банк чаще встает на сторону клиента.

Недовольство вызывает периодическое ухудшение условий начисления процентов. С момента запуска продукта (апрель 2015 года) ставки упали на треть. Не устраивает отсутствие информации о накопительном счете на официальном сайте, представлена лишь краткая выдержка с описанием тарифа. Многим клиентам не понятно как открыть накопительный счет в Тинькофф Банке. Узнать подробности можно только после получения дебетовой карты или при звонке в банк. Складывается впечатление, что продукт непрофильный и ему уделяется мало внимания.

Заключение

Предлагается достойную альтернативу классическим вкладам. Накопительный счет в Тинькофф Банке, ставший вариацией вклада до востребования, позволяет не просто копить, но и совершать операции пополнения и изъятия.

Получился удобный, выгодный и функциональный вариант хранения собственных средств. В ряде случаев открытие выгоднее, чем размещение средств на вкладе (минимальная ставка 5% на сумму от 50000 рублей).

По Тинькофф Блэк капает 6% годовых без ограничений с сохранением неограниченного доступа к деньгам. Высокие максимальные лимиты по вкладам и накопительным счетам в Тинькофф позволяют диверсифицировать средства и получать высокую доходность.

Что такое накопительный счет

Часто вместе с дебетовыми картами банки предлагают накопительные счета. Рассказываем, что это такое, кому они будут полезны и какие у них недостатки.

Что такое накопительный счет

Это вариант вклада до востребования — депозит с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Депозит для накоплений часто бывает текущим, к которому привязана карта. Например, в Тинькофф-банке счет дебетовой карты одновременно накопительный. Вы пользуетесь картой, а деньги, которые там лежат, приносят вам доход.

Чем отличается от других вкладов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита. Соблюдать минимальный неснижаемый остаток тоже необязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается. Даже если заберете все деньги, потом его можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Кому и зачем нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

Доходность по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Процентные ставки выше, чем по обычным вкладам до востребования, но немного ниже, чем по срочным депозитам. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее.

Проценты на минимальный остаток — это когда их начисляют на минимальную сумму, которая оставалась у вас в течение месяца.

Поэтому лучше не снимать деньги без необходимости.

В чем опасность накопительных счетов

Деньги на них более уязвимы, чем на обычных депозитах, а доходность можно не получить, если не знать все условия.

Уязвимость. Когда открытый накопительный счет подключен к карте, доступ к этой карте — доступ к вашим накоплениям. Преступнику не нужно идти в отделение, звонить в банк или подтверждать операции смс-кодом — достаточно завладеть картой и знать пин.

Условия начисления процентов. Банки задают разные условия, без которых не станут начислять проценты. Один банк требует поддерживать минимальный остаток в течение всего периода, другой — совершить покупки по карте, третий — сделать эту карту зарплатной. При невыполнении условий счет не закроется, но дохода по нему не будет. Например, Тинькофф-банк начисляет 6% на среднемесячный остаток по дебетовой карте, если картой оплачены покупки на 3000 рублей в месяц.

Если банк начисляет проценты на минимальный остаток, тоже можно лишиться доходности.

Можно ли пользоваться накопительным счетом без карты

Иногда банк не выпускает карту к накопительному депозиту. Тогда вы управляете деньгами через интернет-банк, мобильное приложение, банкомат или через операциониста в отделении. Даже если счет привязан к карте, ею все равно необязательно пользоваться: можно переводить деньги с накопительного депозита и на него через интернет-банк.

Как открыть

Накопительный счет открывают через интернет-банк или в отделении. Если счет связан с картой, он открывается при оформлении этой карты.

Правила и условия работы накопительных депозитов банки выкладывают на сайте и прописывают в договоре. Прочитайте эти условия, перед тем как пользоваться счетом.

Чем накопительный счет лучше вклада и есть ли подвох?

Основная альтернатива банковскому вкладу или депозиту — накопительный счет. Данный продукт принято называть также сберегательным счетом. При схожей структуре оформления и пользования вклад и счет имеют ряд кардинальных отличий.

Что такое накопительный счет?

Единого определения, объясняющего термин, не существует. Накопительный счет — это разновидность депозитного счета, при размещении средств на который клиент (владелец счета) получает прибыль с процентов. В этом отношении можно провести параллель между вкладом и счетом, каждый из которых является банковским продуктом.

Механизм действия счета практически полностью схож с действием вклада. Клиент обращается в кредитную организацию, подает заявление на открытие счета, размещает на нем денежные средства, — после этого банк выплачивает клиенту проценты, указанные в договоре банковского обслуживания. Счет необходим для сохранения и приумножения денег.

Чем вклад отличается от накопительного счета?

Основное отличие заключается в условиях по обоим продуктам. Накопительные счета не имеют срока действия, в отличие от банковских вкладов, которые открываются на определенный срок. Средний срок действия банковского депозита — от 6 месяцев до одного года. Счет открывается без конечной — клиент им пользуется столько времени, сколько потребуется. Остальные отличия:

![]()

Низкая процентная ставка — у счетов проценты ниже, чем по вкладам, при этом разница может быть достаточно ощутимой.

Свободное распоряжение средствами — счета можно пополнять, совершать с ними расходные операции, без ограничений, которые предусматриваются по банковским вкладам.

Для открытия вклада требуется минимальная сумма — накопительный счет открывается при любой сумме.

Помимо этого, отличие вклада от накопительного счета заключается в нефиксированной процентной ставке. По вкладам ставка не изменяется с момента заключения договора и до его закрытия. С накопительными счетами кредитные организации используют иную практику — начальная ставка может изменяться банком при условии, что клиент об этом будет заранее предупрежден.

Следовательно, по вкладам клиент не имеет возможности распоряжаться собственными средствами в пределах определенного срока, а при открытии накопительного счета доступны любые операции, без ограничений. В случае досрочного закрытия вклада, клиенту не выплачиваются проценты, предусмотренные договором. Накопительный счет может закрываться в любое время, и это никак не сказывается на его первоначальных условиях. Простыми словами: счет — это бессрочный вклад, с меньшей процентной ставкой, но без каких-либо ограничений в плане пользования собственными средствами.

![]()

Кому подойдет накопительный счет?

Определенной категории клиентов, для которых счет является предпочтительнее, чем банковский вклад, — нет. Разница накопительного счета и вклада заключается в доступе к деньгам. К примеру, у человека есть определенная сумма, которую он планирует увеличить за счет банковских процентов. Но разместить сумму на вкладе он не может, так как периодически совершает с деньгами те или иные операции.

Типовая ситуация, при которой клиенты открывают накопительные счета: когда деньги находятся в постоянном обороте, и их нет возможности разместить на вклад. На остаток по накопительному счету банк начисляет проценты, тогда как клиент свободно пользуется деньгами. Продукт подойдет тем, кто хочет приумножить свой капитал, но не терять доступ к распоряжению средствами.

Условия от банков

Услуга ввиду своей востребованности оказывается рядом крупнейших кредитных организаций страны. Условия открытия и пользования счетами могут разниться в зависимости от внутренней политики банка. В целом, как и в случае с банковскими вкладами, разница по рублевым счетам не существенна.

![]()

Как открыть накопительный счет в Сбербанке?

В Сбербанке России накопительный счет доступен к открытию в следующих областях: Воронежская, Орловская, Липецкая, Тамбовская, Курская, Белгородская. Жители этих регионов могут открыть счет двумя способами:

В Сбербанк Онлайн — услуга доступна в разделе «Вклады».

Если у клиента есть дебетовая карта Сбербанка, он может войти в систему СБ Онлайн, открыть раздел «Вклады». В списке продуктов следует выбрать «накопительный счет». Далее электронное соглашение — в документе прописываются условия обслуживания по счету. Для того, чтобы счет начал действовать, необходимо пополнить его на любую сумму в той валюте, в которой он открыт. Пополнять баланс можно с дебетовой карты путем онлайн-перевода.

![]()

В чем подвох накопительных счетов?

Перед открытием счета клиенты задаются логичным вопросом — какие подводные камни у этого продукта, и насколько целесообразно его открывать. На самом деле речь идет о стандартной банковской услуге, которая оказывается широкому клиентскому кругу. Каких-либо скрытых недостатков у продукта нет. В договоре банковского обслуживания, с которым должен ознакомиться клиент, указаны все ключевые и дополнительные условия по накопительному счету.

При этом в двух кредитных организациях условия могут существенно отличаться, так как единых правил открытия и обслуживания счетов — нет. Далее будут перечислены недостатки счетов, с которыми может столкнуться клиент.

![]()

Застрахованы ли накопительные счета в банках?

В соответствии с ФЗ «О страховании вкладов в банках Российской Федерации», страхованию подлежат все вклады и счета физических лиц, размещенные в кредитной организации, и по которым на остаток начисляются проценты. Заключение дополнительного договора страхования не требуется.

Сумма предполагаемого возмещения — 1,4 млн рублей. При возникновении страхового случая выплаты по накопительным счетам производятся наравне с выплатами по банковским вкладам.Разницы в данном случае никакой нет.

Будут ли брать налог с накопительного счета?

В силу поправок в налоговое законодательство России от 01.04.2020 года, в отношении процентов по вкладам и счетам физических лиц с 2021 года будет рассчитываться налоговая база. При этом важно понимать, что налогообложению подвергается не сумма, размещенная на счете, а проценты, которые кредитная организация выплачивает по договору банковского обслуживания.

![]()

В ст. 214.2 НК РФ указана схема расчета налоговой базы. Здесь же предусматриваются и исключения, когда ставка не начисляется. К примеру, при налогообложении не будут учитываться доходы в виде процентов по счетам и вкладам, которые на дату заключения или продления договора не превышают текущую ставку рефинансирования, умноженную на 5 пунктов.

Как снять деньги с накопительного счета?

Все зависит от банка, в котором оформлена услуга. Некоторые кредитные организации одновременно с открытием счета выпускают на имя клиента дебетовую карту. Далее клиент может управлять счетом через интернет-банк или мобильный банк. Для снятия денег достаточно перевести необходимую сумму со счета на карту. За такие переводы комиссия не взимается. Затем с карты средства снимаются в ближайшем банкомате. Именно такой способ считается наиболее удобным и приемлемым.

Если по каким-то причинам клиент отказывается оформлять дебетовую карту к накопительному счету, то все операции, включая пополнение и снятия, будут им производиться через офисы кредитной организации. Для этого потребуется с паспортом явиться в любое отделение банка, и написать заявление на снятие определенной суммы с накопительного счета.

Битва за сбережения. Что выбрать – накопительный счёт или вклад?

Летом 2020 года сложилась интересная тенденция – вкладчики забирали деньги с долгосрочных депозитов и переводили на накопительные счета. Традиционные вклады тоже не сдаются, людям выгоднее вложить деньги на короткий срок – до года. В чём принципиальная разница между этими продуктами? И сколько получится накопить на счёте, а сколько – на вкладе?

Сходства и различия

Главное, что объединяет счета и депозиты – они находятся под защитой системы страхования вкладов. Государство вернёт вам до 1,4 млн рублей с учётом процентов, если у банка отзовут лицензию. Это основная гарантия безопасности накоплений.

Сколько получится заработать с помощью вклада и накопительного счёта. Фото: ng72.ru.

Сколько получится заработать с помощью вклада и накопительного счёта. Фото: ng72.ru.

Рассмотрим сильные и слабые стороны вклада и счёта. Так принципиальная разница будет видна наглядно.

Продукт

Плюсы

Минусы

Счёт

Вклад

Обзор накопительных счетов

Мы сравнили 30 выгодных программ накопительных счетов от банков из ТОП−100 по активам. При расчёте мы учли надёжность банка, размер ставки и рассчитали доход с помощью калькулятора «Выберу.ру».

Выясним, сколько заработаем с помощью тройки лидеров. Вложим 100 тыс. рублей на год.

Первое место занимает накопительный счёт банка УБРиР.

За год заработаем 6 697 руб. по эффективной ставке 6,7%. А если каждый месяц будем пополнять счёт на 2 тыс. рублей, доход вырастет до 7 559 рублей.

На втором месте – счёт «Восточного банка».

Доход за год – 5 000 рублей по ставке 5%. Если будем вносить дополнительные 2 тыс. рублей ежемесячно, заработаем 5 650.

Третье место – у Газпромбанка, программа «Управляй процентами».

За год по эффективной ставке 6,17% заработаем 6 168 рублей. Добавляя по 2 тыс. в месяц, получим 6 962.

Полный рейтинг лучших счетов – по ссылке.

Обзор вкладов

Выбирая лучшие вклады, мы сравнили надёжность банка, процентные ставки и рассчитали доходность. В топ вошли 20 программ.

И вклад, и счёт можно открыть в отделении банка или онлайн. Фото: primgazeta.ru.

И вклад, и счёт можно открыть в отделении банка или онлайн. Фото: primgazeta.ru.

Узнаем доходность по такому же принципу: вложим на год 100 тыс. рублей и рассчитаем доход на калькуляторе.

За год накопим 5 228 рублей по эффективной ставке 5,23%.

За год получится заработать 5 530 рублей по эффективной ставке 5,23%.

Доход за год – 4 714 рублей по ставке 4,65%.

Полный рейтинг выгодных вкладов в рублях смотрите в нашем ежемесячном рейтинге по ссылке. Даже если интересный вам банк не занимает топовую позицию, вклад или счёт может быть интересен условиями пополнения, начисления и выплаты процентов или снятием денег.

Заработать с помощью накопительного счёта и депозита получится примерно одинаковые суммы. У счёта ставка будет немного выше, условия – гибче. Может случиться форс-мажор, когда деньги понадобятся срочно. Тогда потратить сбережения можно в тот же день. Но если вы планируете долгосрочные накопления, например, на первоначальный взнос для ипотеки, лучше воспользоваться вкладом.

Тинькофф накопительный счет

Накопительный счет — это аналог вклада, но, открывая его, клиент может совершать любые расходные и приходные операции. Проценты начисляются каждый день на текущий остаток денежных средств, пусть даже на счету лежит 1 рубль. Предлагает и Тинькофф накопительный счет с хорошей доходностью, который можно открыть полностью удаленно.

Бробанк.ру изучил эту интересную услугу и разобрался, на каких условиях обслуживает Тинькофф накопительный счет, как его открыть. Вся полезная информация, которая поможет вам получить доход, просто пользуясь счетом и привязанной к нему банковской карте.

Условия обслуживания накопительного счета в Тинькофф

Для обслуживания накопительного счета банк разработал тариф, с которым важно ознакомиться каждому гражданину, желающему воспользоваться этой услугой:

Как и в случае с вкладами, все деньги, находящиеся на сберегательном счете Тинькофф, застрахованы. Размер покрытия — до 1,4 млн. рублей.

Как открыть накопительный счет в банке Тинькофф

Тинькофф — нестандартный банк, который работает полностью удаленно, не имеет сети офисов обслуживания. Если вы можете просто прийти в тот же Сбербанк и при наличии паспорта просто открыть счет, то в Тинькофф все происходит несколько иначе. Чтобы получить здесь накопительные реквизиты, нужно предварительно заказать и получить дебетовую карту Tinkoff Black.

Как в итоге открыть в Тинькофф сберегательный счет, если карты Tinkoff Black у вас еще нет:

В личном кабинете вам нужно зайти в раздел «Добавить новый продукт». Там выбрать Банк-Накопления и далее Накопительные счета. Выбираете тип счета и открываете его. Пополнения можно совершать также через онлайн-банк, просто переводя деньги со счета дебетовой карты на накопительный.

Целевые и нецелевые счета

Вы можете задать банку Тинькофф цель накопления и срок, за который вы хотите накопить нужную сумму. Например, вы хотите накопить 500000 рублей на покупку машины за 2 года. Задаете эти параметры, и система сделает расчеты, укажет на то, сколько ежемесячно вам нужно вносить на накопительный счет для достижения цели — это удобно. Условия цели в Тинькофф обычные, никаких дополнительных плат за такой сервис клиент не совершает.

Если цель достигнута, проценты все равно будут начисляться, клиент может копить деньги и дальше.

Можно открыть и простой накопительный счет без всяких целей. Тогда вы просто пополняете его с карты и все. Если возникнет необходимость, можно перевести деньги с накопительного счета на карточный в полном или частичном объеме. Никаких ограничений в этом плане Тинькофф не предусматривает.

Важные особенности накопительных счетов в Тинькофф

Изучите полные условия накопительного счета в Тинькофф, прежде чем его открыть.

Вот важные особенности, которые должны знать и действующие, и потенциальные клиенты:

Открыть нецелевой или целевой счет в Тинькофф можно только после получения дебетовой карты Tinkoff Black, соответственно, нужно знать и основные моменты ее обслуживания. Ее обслуживание стоит 99 рублей ежемесячно, но оно может быть бесплатным при выполнении некоторых условий.

К этой карте банк подключает опцию кэшбэк, 1-5% от потраченного будет возвращаться обратно. Снимать наличные можно бесплатно в банкомате любого банка до объема в 150000 рублей, минимальная сумма обналичивания — 3000 рублей.

Чем накопительный счет отличается от вклада

Открытие вклада — это тоже возможность получения дохода, размещая свои средства в банке под проценты. Но в случае с ним клиент не может свободно распоряжаться вложенными средствами.

Чем накопительный счет Тинькофф лучше вклада, открытого в нем же:

Что именно открыть — накопительный счет или вклад — решать вам. По вкладу можно получить более высокий процент, но есть ограничения по пользованию деньгами. Также обратите внимание, что при наличии вклада карта Tinkoff Black обслуживается бесплатно.