Тинькофф накопительный счет

Накопительный счет — это аналог вклада, но, открывая его, клиент может совершать любые расходные и приходные операции. Проценты начисляются каждый день на текущий остаток денежных средств, пусть даже на счету лежит 1 рубль. Предлагает и Тинькофф накопительный счет с хорошей доходностью, который можно открыть полностью удаленно.

Бробанк.ру изучил эту интересную услугу и разобрался, на каких условиях обслуживает Тинькофф накопительный счет, как его открыть. Вся полезная информация, которая поможет вам получить доход, просто пользуясь счетом и привязанной к нему банковской карте.

Условия обслуживания накопительного счета в Тинькофф

Для обслуживания накопительного счета банк разработал тариф, с которым важно ознакомиться каждому гражданину, желающему воспользоваться этой услугой:

Как и в случае с вкладами, все деньги, находящиеся на сберегательном счете Тинькофф, застрахованы. Размер покрытия — до 1,4 млн. рублей.

Как открыть накопительный счет в банке Тинькофф

Тинькофф — нестандартный банк, который работает полностью удаленно, не имеет сети офисов обслуживания. Если вы можете просто прийти в тот же Сбербанк и при наличии паспорта просто открыть счет, то в Тинькофф все происходит несколько иначе. Чтобы получить здесь накопительные реквизиты, нужно предварительно заказать и получить дебетовую карту Tinkoff Black.

Как в итоге открыть в Тинькофф сберегательный счет, если карты Tinkoff Black у вас еще нет:

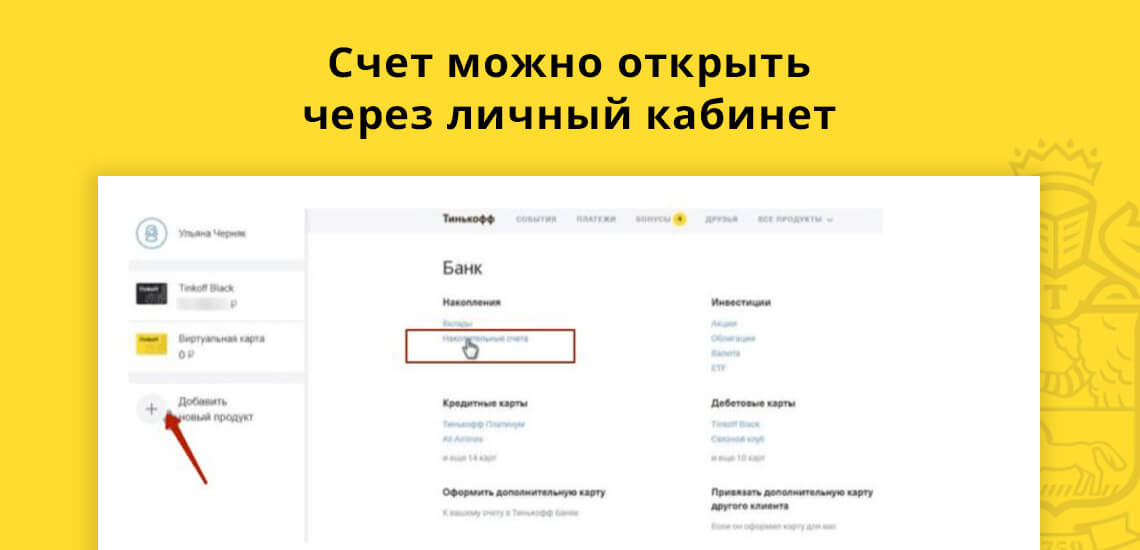

В личном кабинете вам нужно зайти в раздел «Добавить новый продукт». Там выбрать Банк-Накопления и далее Накопительные счета. Выбираете тип счета и открываете его. Пополнения можно совершать также через онлайн-банк, просто переводя деньги со счета дебетовой карты на накопительный.

Целевые и нецелевые счета

Вы можете задать банку Тинькофф цель накопления и срок, за который вы хотите накопить нужную сумму. Например, вы хотите накопить 500000 рублей на покупку машины за 2 года. Задаете эти параметры, и система сделает расчеты, укажет на то, сколько ежемесячно вам нужно вносить на накопительный счет для достижения цели — это удобно. Условия цели в Тинькофф обычные, никаких дополнительных плат за такой сервис клиент не совершает.

Если цель достигнута, проценты все равно будут начисляться, клиент может копить деньги и дальше.

Можно открыть и простой накопительный счет без всяких целей. Тогда вы просто пополняете его с карты и все. Если возникнет необходимость, можно перевести деньги с накопительного счета на карточный в полном или частичном объеме. Никаких ограничений в этом плане Тинькофф не предусматривает.

Важные особенности накопительных счетов в Тинькофф

Изучите полные условия накопительного счета в Тинькофф, прежде чем его открыть.

Вот важные особенности, которые должны знать и действующие, и потенциальные клиенты:

Открыть нецелевой или целевой счет в Тинькофф можно только после получения дебетовой карты Tinkoff Black, соответственно, нужно знать и основные моменты ее обслуживания. Ее обслуживание стоит 99 рублей ежемесячно, но оно может быть бесплатным при выполнении некоторых условий.

К этой карте банк подключает опцию кэшбэк, 1-5% от потраченного будет возвращаться обратно. Снимать наличные можно бесплатно в банкомате любого банка до объема в 150000 рублей, минимальная сумма обналичивания — 3000 рублей.

Чем накопительный счет отличается от вклада

Открытие вклада — это тоже возможность получения дохода, размещая свои средства в банке под проценты. Но в случае с ним клиент не может свободно распоряжаться вложенными средствами.

Чем накопительный счет Тинькофф лучше вклада, открытого в нем же:

Что именно открыть — накопительный счет или вклад — решать вам. По вкладу можно получить более высокий процент, но есть ограничения по пользованию деньгами. Также обратите внимание, что при наличии вклада карта Tinkoff Black обслуживается бесплатно.

Что такое накопительный счет

Часто вместе с дебетовыми картами банки предлагают накопительные счета. Рассказываем, что это такое, кому они будут полезны и какие у них недостатки.

Что такое накопительный счет

Это вариант вклада до востребования — депозит с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Депозит для накоплений часто бывает текущим, к которому привязана карта. Например, в Тинькофф-банке счет дебетовой карты одновременно накопительный. Вы пользуетесь картой, а деньги, которые там лежат, приносят вам доход.

Чем отличается от других вкладов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита. Соблюдать минимальный неснижаемый остаток тоже необязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается. Даже если заберете все деньги, потом его можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Кому и зачем нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

Доходность по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Процентные ставки выше, чем по обычным вкладам до востребования, но немного ниже, чем по срочным депозитам. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее.

Проценты на минимальный остаток — это когда их начисляют на минимальную сумму, которая оставалась у вас в течение месяца.

Поэтому лучше не снимать деньги без необходимости.

В чем опасность накопительных счетов

Деньги на них более уязвимы, чем на обычных депозитах, а доходность можно не получить, если не знать все условия.

Уязвимость. Когда открытый накопительный счет подключен к карте, доступ к этой карте — доступ к вашим накоплениям. Преступнику не нужно идти в отделение, звонить в банк или подтверждать операции смс-кодом — достаточно завладеть картой и знать пин.

Условия начисления процентов. Банки задают разные условия, без которых не станут начислять проценты. Один банк требует поддерживать минимальный остаток в течение всего периода, другой — совершить покупки по карте, третий — сделать эту карту зарплатной. При невыполнении условий счет не закроется, но дохода по нему не будет. Например, Тинькофф-банк начисляет 6% на среднемесячный остаток по дебетовой карте, если картой оплачены покупки на 3000 рублей в месяц.

Если банк начисляет проценты на минимальный остаток, тоже можно лишиться доходности.

Можно ли пользоваться накопительным счетом без карты

Иногда банк не выпускает карту к накопительному депозиту. Тогда вы управляете деньгами через интернет-банк, мобильное приложение, банкомат или через операциониста в отделении. Даже если счет привязан к карте, ею все равно необязательно пользоваться: можно переводить деньги с накопительного депозита и на него через интернет-банк.

Как открыть

Накопительный счет открывают через интернет-банк или в отделении. Если счет связан с картой, он открывается при оформлении этой карты.

Правила и условия работы накопительных депозитов банки выкладывают на сайте и прописывают в договоре. Прочитайте эти условия, перед тем как пользоваться счетом.

Тинькофф банк – вклад или накопительный счёт, что лучше

Что делать с денежными накоплениями? Этот вопрос волнует умы людей с момента появления денег как таковых. Оно и понятно, человек всю жизнь работает, копит деньги, и последнее, что он хочет это потерять их. Можно купить недвижимость, золотые слитки, валюту или спрятать рубли под подушку, а можно открыть вклад в банке. На сегодняшний день существует несколько продуктов, позволяющих хранить средства и ещё и зарабатывать на этом.

Посмотрим, какие условия по вкладам и счетам предлагает Тинькофф банк.

Процент на остаток по карте

Актуальная ставка – 6% годовых. На вашем основном счёте лежит сумма денег, и на неё происходит начисление. Не нужно совершать никаких лишних манипуляций, открывать накопительный счёт или вклад, вы не замораживаете эти деньги, ими всегда можно пользоваться.

Тем не менее многие люди всё же предпочитают не хранить крупные суммы на основном счёте. Во-первых, это небезопасно, вашу карту могут украсть, или ей может воспользоваться кто-то из ваших родных без вашего разрешения. В этом случае сложно добиться от банка компенсации. Во-вторых, многие люди просто не могут устоять, когда на балансе есть деньги, и спускают всё под ноль. Таким гражданам сохранить свои средства поможет только накопительный счёт или вклад.

Накопительный счёт

Тинькофф банк предлагает открыть целевой и не целевой счёт для накоплений. Делается это очень быстро – буквально пара секунд.

В мобильном приложении вы будете видеть баланс и начисленный процент. Накопительный счёт можно спокойно закрыть, все денежные средства автоматически упадут на баланс основного.

Действующая ставка – 5% годовых, хотя буквально пару месяцев назад банк начислял 6%, условия изменили без уведомления клиентов.

Пополнить можно со своей карты, наличными в терминалах и у партнёров (полный список смотрите ниже), а так же по реквизитам.

Накопительный счёт безопасней обычного расчётного. Чтобы закрыть его, потребуется доступ к вашему личному кабинету или к мобильному приложению, это сильно усложняет работу мошенников.

Накопительные счета страхуется государством – максимальная сумма выплаты 1,4 млн. рублей.

Банк не предоставляет возможность частичного снятия, если вам потребуются деньги, то придётся закрывать весь р/с, при этом не происходит перерасчёта ставки, к тому же банк не устанавливает ограничений на минимальную сумму для открытия вклада.

Вклад

Максимальная ставка – 7,22%. Такой процент можно получить при обязательном соблюдении ряда условий:

Если вы захотите открыть вклад, но при этом иметь возможность постоянно пополнять его и выводить начисленные проценты на карту, то в таком случае будет действовать ставка в 6% годовых, что равноценно начисляемому проценту на остаток по карте.

Для открытия вклада действующим клиентам банка достаточно

Если вы не клиент банка, то придётся дополнительно указать свои инициалы, контактные данные и место рождения.

После этого вы станете не только счастливым держателем вклада, но и карты Tinkoff Black. С ней вы сможете легко пополнять баланс и распоряжаться полученными процентами. Помимо этого внести деньги можно банковским переводом по реквизитам или наличными в фирменных банкоматах Тинькофф и у партнёров банка.

Пополнить вклад с внесением наличных можно в следующих точках:

Партнёрская сеть достаточно обширная, наверняка рядом с вами найдётся хоть одна точка. Пополнение наличными актуально при внесении крупных сумм, которые до этого хранились у вас дома, незначительные проще вносить переводом с дебетовой карты Tinkoff, особенно если вы выбрали параметр постоянного пополнения вклада.

Перед открытием счета можно воспользоваться калькулятором на официальном сайте.

“Жёлтый” банк предлагает держателям вкладов возможность досрочного закрытия или частичного изъятия. Но в этом случае ваши выплаты будут пересчитаны по ставке 0,1% годовых. При частичном изъятии проценты будут удерживаться пропорционально сумме списания и пересчитаются исходя из ставки 0,1%. На остаток средств после снятия денег проценты будут начислять по действующей ставке. Частичное изъятие возможно только спустя 60 дней после открытия вклада, при этом установлен минимальный лимит всего 15 тысяч рублей с сохранением на балансе не менее 50 тысяч руб.

Вклады физических лиц страхуются государством – максимальная сумма выплаты 1,4 млн. рублей.

Аналитика

Сложно ответить, что же лучше открыть – счёт или вклад или же просто хранить деньги на карте. Каждый человек руководствуется в этом случае только своими интересами.

Если говорить о выгоде, то максимально можно получить 7,22%, но вам придётся заморозить свои деньги на срок от 6 до 12 месяцев без возможности пополнения и снятия. Если вы планируете откладывать какую-то сумму от своей зарплаты каждый месяц, то вариант вклада можно рассмотреть, но вы получите всего 6%. Те же проценты можно получить просто храня деньги на балансе карты, но их можно потратить, к тому же этот способ наименее безопасен – для крупных сумм не подойдёт.

Ещё пару месяцев назад оптимальным вариантом было открытие накопительного счёта – быстро, удобно, можно досрочно закрыть без потери процентов, деньги страхуются и злоумышленникам до них сложно добраться, но на данный момент Тинькофф банк снизил ставку до 5%. Но выбор всегда остаётся только за вами!

Условия и проценты по накопительному счету в Тинькофф Банке в 2021 году

Тинькофф — экосистема, объединяющая самые востребованные финансовые и lifestyle-услуги. Входит в тройку крупнейших российских банков по количеству клиентов. На сегодня пользователей более 13 миллионов. Все услуги в Тинькофф Банке оказываются онлайн. В личном кабинете и мобильном приложении осуществляется контроль и управление счетами, картами, проводятся операции. Заказать карту или открыть счет можно в любое время без посещения офиса. Договор на подпись привозит курьер. Клиентам, проживающим в любых регионах Российской Федерации, карта и договор бесплатно доставляются представителем банка Тинькофф или Почтой России.

Что такое накопительный счет

Открытие накопительного счета обеспечивает его владельцу получение всех преимуществ банковской дебетовой карты и классического вклада. Это бесплатный счет без ограничений по минимальной сумме, срокам, с фиксированной процентной ставкой. Рекомендуется для накоплений на определенные цели. Деньги могут сниматься в любой момент, при этом все начисленные проценты сохраняются.

К основным преимуществам относятся следующие факторы:

Условия накопительного счета в Тинькофф Банке

Открыть накопительный счет можно бесплатно в нескольких валютах — рублях, долларах, евро. Условия очень лояльны. Требования к минимальной сумме вклада отсутствуют, максимальная сумма в рублях — 100 млн. Пополнение и снятие бесплатны. Владелец имеет право получить свои средства без ограничений. Круглосуточная служба клиентской поддержки оказывает помощь в режиме 24/7.

Начисление процентов по счетам

Проценты начисляются сразу после зачисления любой суммы с карт Тинькофф. Рассчитываются каждый день с учетом среднемесячного остатка. Перечисляются на накопительный вклад один раз в месяц. День выбирается случайным образом. Для изменения даты перевода процентов рекомендуется обратиться в службу поддержки.

Банк имеет право изменить условия в одностороннем порядке, но предварительно обязательно уведомляет об этом клиентов. Дополнительные соглашения не подписываются.

Операции со счетами

Накопительный счет можно пополнить, получить необходимую сумму или снять всё полностью, включая проценты. Для проведения финансовых операций используются карты, банкоматы или перевод с других вкладов. Внутренние банковские операции проводятся мгновенно и бесплатно. При использовании карт сторонних банков срок обработки может увеличиться до одного дня, размер комиссии зависит от внутренних правил кредитно-финансовой организации, чье оборудование или пластик используется.

Как открыть счет

Для начала сотрудничества необходимо пройти несколько шагов. Прежде всего нужно заказать и получить любую дебетовую карту. Без неё дальнейшие действия невозможны. Пластик доставляется в течение одного-двух дней после оформления заявки. При доставке в отдаленные регионы Почтой России срок может увеличиться. Если пластик уже есть, процесс выглядит следующим образом – клиенту необходимо:

Корректировки могут быть произведены и после начала работы, клиенту доступна возможность переименовать, указать другую цель накопления. Для этого в списке, рядом с нужным продуктом, размещен значок с карандашом. При работе в мобильном приложении процесс несколько отличается, но в целом аналогичен.

Автопополнение и вывод денег

Кредитно-финансовая организация предлагает настроить автоматическое пополнение. Для этого в личном кабинете необходимо:

Для подтверждения операции вводится код, который поступает в сообщении от банка.

Вывод денег оформляется в личном кабинете. Выбираете вклад, карту, на которую средства должны поступить, указываете сумму. Далее снимаете наличные или осуществляете покупки в обычном режиме.

Как снять деньги с накопительного счета и закрыть его

Снять деньги без комиссии проще всего на привязанную карту. Операция выполняется в личном кабинете или в мобильном приложении. Сначала заказывается перевод на пластик, затем через банкомат снимаются наличные. По желанию клиента счет закрывается в любое время без потери процентов. Для закрытия заявка подается онлайн.

Что лучше: вклад или накопительный счет

Вклады обычно используются для далеко идущих целей, накопительные счета — для покупки нужного товара или услуги в ближайшем будущем. В таблице приведены основные отличия банковских продуктов:

В чем выгода накопительного счета Тинькофф: основные условия и процентные ставки

![]()

Для сбережения средств в Тинькофф банке предусмотрен накопительный счет – бесплатный депозит с начислением процентов на остаток. В статье рассмотрим условия банка по обслуживанию счета и главные выгоды его владельца.

Накопительный счет от банка Тинькофф менее выгоден, чем вклад, но условия по нему более гибкие. За пару кликов можно открыть, пополнить или закрыть его. А также полезна опция добавления цели, она поможет сосредоточить накопления на конкретной покупке.

Как открыть счет

Накопительный счет можно открыть в рублях, долларах США и евро. Для владельцев дебетовых карт Тинькофф продукт будет доступен за пару кликов. Если карты нет, придется ее оформить. Сотрудник банка привезет пластик и договор на обслуживание по удобному адресу.

увеличить картинку ![]()

![]()

![]()

![]()

Затем выбрать тип счета (может быть обычный или на определенную цель), указать валюту и нажать «Начать копить».

![]()

Валютный накопительный счет может быть привязан к дебетовой карте, открытой в нужной валюте (возможность добавления долларов и евро есть только у Tinkoff Black).

Обслуживание и начисление процентов

Открытие и обслуживание бесплатное, комиссии за пополнение и вывод средств нет. Пополнить накопительный счет напрямую можно с дебетовой карты Тинькофф. А также можно пополнить через карту с автоматическим зачислением на счет:

Стоит учесть, что сумма перевода на накопительный счет учитывается в лимитах на бесплатное пополнение действующей карты. На остаток средств по счету ежемесячно начисляются проценты в соответствии со следующими тарифам:

| Валюта | Ставка |

|---|---|

| Рубли | 3,5% |

| Доллары США | 0,1% |

| Евро | 0,01% |

Владельцам премиальной карты банка и Подписчикам Tinkoff Pro по рублевому счету будут начисляться 4%. Помимо этого, подписка дает дополнительные бонусы, скидку на обслуживание, бесплатные оповещения и более выгодные начисления кэшбека. Ее стоимость составит 199 рублей в месяц.

Отличие от вклада

Ставка по вкладам обычно зависит от срока и суммы. Максимальная сумма на всех счетах – 100 000 000 рублей. Проценты по вкладам могут быть немного выше, но у накопительного счета есть несколько преимуществ:

Накопительным счетом стоит воспользоваться, если деньги копятся на что-то конкретное. На нем можно с выгодой хранить свободные средства, предназначенные для крупной покупки и даже для повседневных трат.