Как устроен отчёт о движении денежных средств

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о движении денежных средств, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о движении денежных средств, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

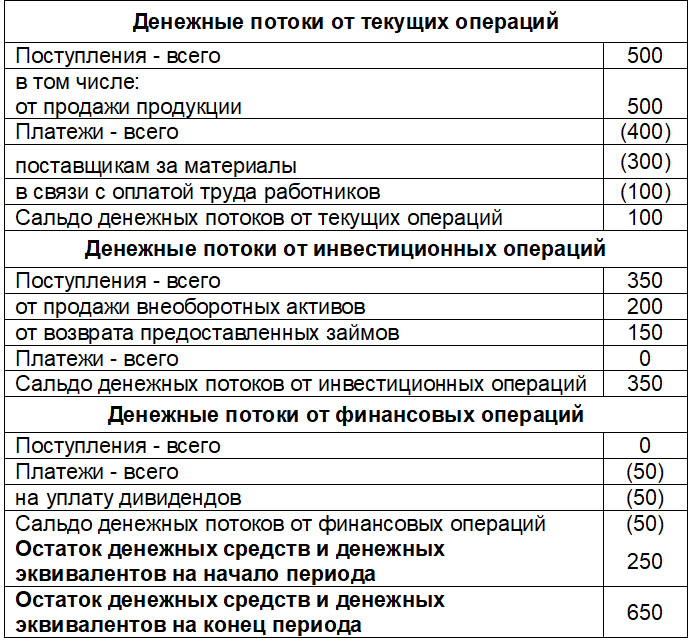

Движения по расчётному счету ООО «Рога и копыта » за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

Остаток денежных средств ООО «Рога и копыта » на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

Сальдо денежных потоков:

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта » будет выглядеть так:

О чем говорит отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС) является основной формой отчетности, используемой для изучения денежных потоков компании.

ОДДС обязателен к раскрытию по стандартам РСБУ. Имеет стандартизированную форму и предоставляет информацию об источниках возникновения и направлениях использования денежных средств.

В МСФО отчет о движении денежных средств называется Cash Flow Statement (CFS), служит для тех же целей, но строго зарегламентированной формы не имеет, а глубина раскрытия определяется каждым эмитентом самостоятельно.

Структура отчета независимо от стандартов учета представлена тремя основными компонентами:

— Денежный поток от операционной деятельности

— Денежный поток от инвестиционной деятельности

— Денежный поток от финансовой деятельности

Несмотря на одинаковую структуру, принципы представления ОДДС для РСБУ и МСФО различаются. Всего существует два основных метода составления отчета о движении денежных средства — прямой и косвенный.

Попробуем разобраться в основных различиях между ними.

Косвенный метод

Основной особенностью косвенного метода является прямая взаимосвязь с отчетом о финансовых результатах и балансом. Так, например, денежный поток от операционной деятельности собирается по принципу «снизу-вверх». За основу берется прибыль, полученная в отчете о финансовых результатах, после чего она корректируется на неденежные статьи (амортизация), а также статьи, не относящиеся к операционной прибыли компании (курсовые разницы). При этом важно отметить, что прибыльные неденежные статьи вычитаются, а неденежные убытки прибавляются.

Следующим важным шагом составления денежного потока от операционной деятельности является учет изменения чистого оборотного капитала компании (Net Working Capital), который напрямую связан с балансом. Чтобы разобраться, причем здесь он, приведем простой пример рассмотрев увеличение дебиторской задолженности.

Дебиторская задолженность — это неденежная статья, которая говорит о том, сколько должны будут заплатить компании контрагенты. Она учитывается в выручке, тем самым формируя прибыль, но не создает при этом реального движения денежных средств. Предположим, дебиторская задолженность компании в 1 год составила 500 руб., а во 2 год 1000 руб., при одинаковой выручке за оба года по 2000 руб. Тогда получается, что в 1 год денежная выручка составила 1500 руб., а во второй год только 1000 руб. Таким образом, в связи с увеличением дебиторской задолженности на 500 руб. наша итоговая денежная прибыль сократится на эти же самые 500 руб.

Просуммировав все собранные данные, мы наконец получаем Чистые денежные потоки, полученные от операционной деятельности. По факту это один из ключевых показателей, отображающий насколько компания способна генерировать деньги, в то время как операционная прибыль в финансовой отчетности больше показывает эффективность управленческих решений менеджмента компании.

После этого переходим к денежному потоку от инвестиционной деятельности. Здесь отображаются исключительно денежные статьи, которые были направлены на инвестиционную деятельность предприятия. Зачастую инвестиционная и финансовая деятельность имеет достаточно тонкие границы, которые раскрываются в учетной политике компании.

Ключевым моментом данного раздела являются статьи «приобретение основных средств» и «приобретение нематериальных активов», которые и представляют из себя капитальные затраты (CAPEX). Они показывают сколько компания тратит на поддержание и расширение своего бизнеса. Здесь также напрямую прослеживается связь с балансом, по факту это изменение статьи «основные средства» и статьи «нематериальные активы».

Денежный поток от финансовой деятельности, по сути, отражает получение/погашение долга компании, а также денежные средства, выплаченные в качестве дивидендов.

Логическим заключением отчета о движении денежных средств становятся денежные средства и денежные эквиваленты на начало и конец периода, а также изменение за отчетный период. Данное изменение в конце периода прибавляется к денежным средствам на балансе компании.

Вот так это выглядит на примере отчета Северстали по МСФО за 6 месяцев 2018 г.

В рамках МСФО могут использоваться как косвенный, так и прямой метод составления отчетности, но большее распространение получил косвенный метод, так как он позволяет отследить связь между финансовым результатом и его влиянием на денежные средства. При такой форме отчетливо видно, сколько денег сгенерировала компания своей основной деятельностью, что реинвестировалось, а что пошло на выплату долгов и дивидендов.

Помимо прозрачности движения денежных средств основная ценность косвенного метода заключается в способности прогнозировать с помощью него денежные потоки компании, которые заложены в основу DCF моделей.

Прямой метод

Прямой метод заключается в движении «сверху-вниз» и предполагает группировку по счетам предприятия. Это предполагает последовательный учет движений денежных средств по отдельным статьям, в той же разбивке по трем компонентам: операционной, инвестиционной и финансовой деятельности.

Примерный принцип составления происходит следующим образом. Из бухгалтерской базы, выгружаются все проводки, которые имеют корреспонденцию с денежными счетами (50-55), после чего распределяются между тремя видами деятельности в соответствии с характером операций.

Отчет Северстали за тот же период, но уже РСБУ выглядит следующим образом.

Прямой метод используется в отчетности по РСБУ, как единственный допустимый законодательством. Его плюсом является наиболее точное отражение движения денежных потоков компании в зависимости от источника (плата поставщикам, расчеты с клиентами и т.д.). При этом ключевой недостаток — отсутствие взаимосвязи с результатом деятельности компании. Таким образом, ОДДС составленный прямым методом, является больше ознакомительной версией и почти не пригоден для анализа.

Детально

Чтобы разобраться в том, какую ценную информацию для инвестора предоставляет ОДДС рассмотрим картину более детально.

Прежде всего, нужно провести общую оценку в разрезе трех категорий: операционной, инвестиционной и финансовой деятельности. Сальдо по каждому разделу уже может натолкнуть на определенные выводы.

Основным источником поступления денежных средств для компаний является операционная деятельность, если операционная прибыль не сокращается, а операционные денежные потоки снижаются, скорей всего, компания неэффективно работает с контрагентами и наращивает оборотный капитал.

Если компания и вовсе не способна генерировать операционные денежные потоки, то это является тревожным звонком для инвестора. Но в исключительных случаях это может быть в порядке вещей: ярким примером служит компания Tesla, которая только отлаживает производство и не может покрывать операционные расходы.

У компаний, которые придерживаются солидных дивидендных выплат, можно наблюдать существенные отрицательные денежные потоки в финансовом сегменте, что можно присутствует в отчете Северстали.

При этом активно развивающиеся компании направляют существенную часть денежных потоков на инвестиционную деятельность, если видят перспективы дальнейшего роста. Такую ситуацию можно видеть в отрасли ритейла, компании которой каждый год значительно увеличивают торговые площади.

Также при анализе ОДДС смотрим на крупные статьи. Для Северстали это накопленный резерв курсовых разниц. Сумма идет с минусом, так как это «бумажная прибыль» и реального движения денежных средств не происходило, т.е. прибыль отражена, а реальных денег нет.

Следует также учесть изменения в оборотном капитале. Рост оборотных активов приводит к снижению операционного денежного потока, и здесь нужно понять, в чем причина: в расширении деятельности и соответствующем росте активов или в плохом управлении запасами и задолженностью.

В денежном потоке от инвестиционной и финансовой деятельности разбираем, куда направляются заработанные деньги. Нужно обращать внимание на статьи приобретения основных средств и нематериальных активов. Они отражают капитальные затраты предприятия на поддержание деятельности и ее расширение.

Доля капекса Северстали в операционном потоке небольшая, так как компания не проводит активную инвестиционную программу. При этом если заглянуть в отчетность Газпрома за 6 месяцев 2018 г., можно заметить, что капитальные затраты занимают более 80% операционного денежного потока.

Мы подошли к одному из ключевых инструментов анализа ОДДС — расчету финансовых показателей и коэффициентов. Наиболее репрезентативным для целей анализа денежных потоков является показатель FCF и его вариации (FCFF, FCFE), о них читайте более подробно в статье Свободный денежный поток (Free Cash Flow). Что это такое и как его считать.

Кроме этого, рассчитывают:

Ряд данных показателей позволяет оценить эффективность использования денежных потоков, а также «качество» дивидендов.

Резюме

ОДДС является ценным источником информации о состоянии компании. Из отчета инвестор может узнать, откуда компания получает денежные средства и насколько они качественны. Также можно определить, на что компания тратит заработанные средства и не грозят ли большие дивиденды перерасти в большие долги, если денежный поток от операционной деятельности их не покрывает.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Неделя центробанков и дивидендных отсечек

Газпром. Стоит ли ждать отскока

Сбербанк. Нужен подтверждающий сигнал

На рынке нефти ждут прогнозов от ОПЕК и МЭА

Как Магнит будет работать с Wildberries

Илон Маск продолжает продавать акции. А что Tesla?

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

Акции Costco растут после отчета. Какие перспективы?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Когда прибыль есть, а денег нет: что показывает отчет о движении денежных средств

Как многие убедились в России в 2008-2009 гг., прибыль не может оплатить счета — даже у прибыльных компаний возникли проблемы с оплатой своих долгов. Сколько же денег реально зарабатывает компания, несмотря на все замечательные результаты на бумаге? Узнать это можно из отчета о движении денежных средств. Рассмотрим, что он собой представляет, зачем он нужен, какие виды отчетов о движении денежных средств существуют и как сделать такой отчет.

Поскольку миром правят деньги, вас наверняка часто интересует вопрос: сколько же денег реально зарабатывает компания, несмотря на все замечательные результаты на бумаге? Узнать это можно из отчета о движении денежных средств (cash flow statement) — третьего отчета из обязательного комплекта финансовой отчетности организации. Рассмотрим, что он собой представляет, зачем он нужен, какие виды отчетов о движении денежных средств существуют и как сделать такой отчет.

Прибыль не оплачивает счета

Объяснение этого феномена простое: компания должна иметь достаточно денег, чтобы расплачиваться по своим счетам вне зависимости от показателей ее прибыли и роста.

В обычном порядке любой бизнес от своих операций должен получать некоторое количество денег. Но некоторым компаниям денег, которые приносит существующий бизнес, не хватает. Особенно это актуально для тех компаний, которые бурно развиваются, которым постоянно приходится вкладывать в развитие своего бизнеса деньги (в надежде, естественно, в дальнейшем получить больше денег). В этом случае компания должна найти деньги где-то еще — либо за счет привлечения новых денег акционеров, либо за счет получения денег в долг в различной форме, либо за счет продажи каких-то активов.

Чтобы потенциальный инвестор понимал, откуда у компании берутся деньги, и был придуман отчет о движении денежных средств. Он показывает, сколько денег компания имела в начале отчетного периода, сколько — в конце и почему начальное и конечное значения различны. Отчет имеет три стандартные секции:

1. Движение денежных средств от основной деятельности (operational cash flow) — это деньги, которые приносит бизнес:

Чтобы инвесторам и компаниям жизнь не казалась медом, существуют два формата отчета о движении денежных средств:

| Прямой метод (Direct) | Косвенный метод (Indirect) |

| Баланс денежных средств в начале периода | Баланс денежных средств в начале периода |

| + Деньги, полученные от клиентов | Чистая прибыль за отчетный период |

| — Деньги, уплаченные поставщикам | + Увеличение кредиторской задолженности |

| — Деньги, уплаченные работникам | — Увеличение дебиторской задолженности |

| — Проценты, уплаченные по взятым компанией кредитам | +/- Прочие поправки |

| + Проценты, полученные по выданным займам | |

| +/- Прочие поправки | |

| = Движение денежных средств от основной деятельности | = Движение денежных средств от основной деятельности |

| +/- Движение денежных средств от инвестиционной деятельности | +/- Движение денежных средств от инвестиционной деятельности |

| +/- Движение денежных средств от финансовой деятельности | +/- Движение денежных средств от финансовой деятельности |

| = Баланс денежных средств в конце периода | = Баланс денежных средств в конце периода |

Что интересно в отчете

Потенциальные инвесторы тоже часто оценивают стоимость компании не по ее прибыльности, а по тем денежным потокам, которые генерирует компания от своего бизнеса.

Кроме того, анализ отчета о движении денежных средств в сравнении, например, с отчетом о прибылях и убытках помогает «засечь» возможное «рисование» финансовой отчетности. Дело в том, что движение денег легко проверить, просто посмотрев притоки и оттоки денег по счетам. Их нельзя «пририсовать» в отчетности. Невозможно «бумажно» увеличить приток денег в компанию. Сколько клиент заплатил, столько и запишут. Поэтому, например, если вы видите существенное увеличение прибыли, которое не сопровождается столь же существенным увеличением денежного потока от операций, то этот потенциальный «красный флажок» призывает более внимательно анализировать отчетность, чтобы понять причины такого роста прибыли.

Многие путают понятие денежного потока от операций и прибыли. Отрицательный операционный денежный поток не означает убытки. Например, быстрорастущие компании могут быть очень прибыльными, но, в силу того что им приходится больше инвестировать в запасы сырья и материалов, растет объем дебиторской задолженности и т.д., рост бизнеса может привести к необходимости дополнительного инвестирования средств в оборотный капитал. Это делает отрицательным операционный денежный поток. Здесь отрицательный операционный поток означает, что компании придется искать дополнительные деньги для инвестирования.

Конечно, если компания не растет и имеет отрицательный денежный поток от операций (да еще и сопровождающийся убытками), это очень тревожный сигнал, говорящий о том, что компании надо серьезно повысить эффективность бизнеса. Обычно так происходит из-за того, что компания либо убыточна, либо ее менеджеры потеряли контроль над оборотным капиталом (слишком много запасов сырья и готовой продукции, слишком много дебиторской задолженности).

Тайная механика

Итак, согласно основному бухгалтерскому равенству:

Активы (assets) = Обязательства (liabilities) + Собственный капитал (equity)

Соответственно, при изменениях любых компонентов этого равенства оно сохраняется:

∆Assets = ∆Liabilities + ∆Equity

Давайте раскроем каждую составляющую этого равенства:

Активы (assets (А)) = Денежные средства (cash) + Оборотные активы (current assets (СА) ) + Внеоборотные активы (non-current assets (NCA))

Обязательства (liabilities (L) ) = Текущие обязательства (current liabilities (CL) ) + Долгосрочные обязательства (non-current liabilities (NCL))

Собственный капитал (equity) = Акционерный капитал (contributed capital (CC)) + Прочий собственный капитал (other equity (OE)) + Накопленная прибыль (retained earnings (RE))

Подставим все в основное равенство:

Переставим слагаемые местами:

Еще немного раскроем равенство:

Оборотные активы assets (СА)) = Дебиторская задолженность (за вычетом резерва по сомнительным долгами и прочих резервов) (net accounts receivable (NetA/R)) + Товарно-материальные запасы (Inventori) + Прочие оборотные активы (other current assets (ОСА))

Внеоборотные активы (non-current assets (NCA)) = Основные средства (за вычетом накопленной амортизации) (net property, plant & equipment (NetPPE)) + Прочие внеоборотные активы (other non-current assets (ONCA))

Теперь давайте добавим в обе части равенства амортизацию (depreciation expense (DepExp)):

и еще добавим прибыль (убыток) от реализации объектов основных средств (gain/loss on disposal of PPE (Gain (Loss)):

а затем распределим получившуюся гидру на несколько частей:

∆Cash = ∆OperationalCF + ∆InvestingCF + ∆FinancingCF.

Вот и получился отчет о движении денежных средств. Как видите, отчет о движении денежных средств мы можем «получить» из баланса и отчета о прибылях и убытках. Для нахождения «дельт» берем баланс на начало и конец периода. Справедливости ради надо сказать, что на практике при составлении отчета о движении денежных средств используется и некоторая дополнительная информация, чтобы более корректно распределить изменения по секциям отчета и также включить в отчет кое-какие требуемые стандартами данные.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.