Как исправить ошибку 400400010 в учете НКО?

Начинается разгар отчетной компании и поэтому в данной статье хотелось бы упомянуть о годовой бухгалтерской отчетности НКО, а именно, что ожидает после ее сдачи. Данная статья основана на опыте автора, практикующего бухгалтера в учете НКО, а речь в ней пойдет об ошибке 400400010 «Нарушение контрольного соотношения показателя формы НБО» и как ее исправить.

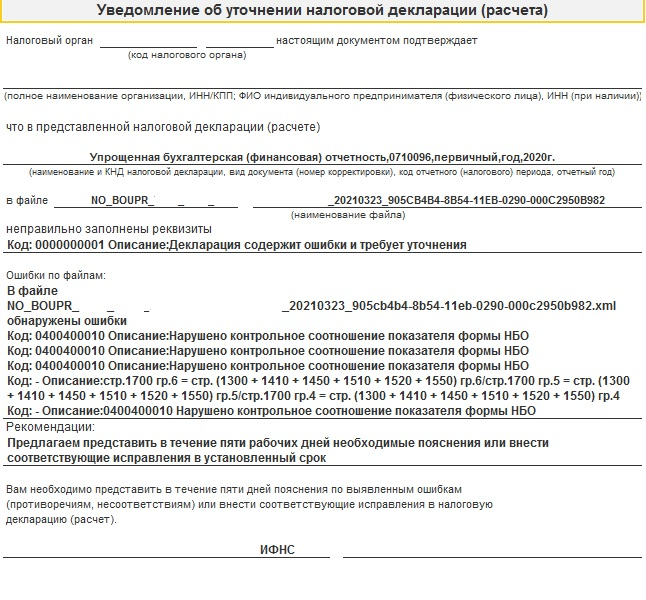

После подготовки отчетности вы отправляете ее в налоговую. Но, через несколько дней приходит не совсем приятное «Уведомление об уточнении налоговой декларации (расчета)» в котором сказано:

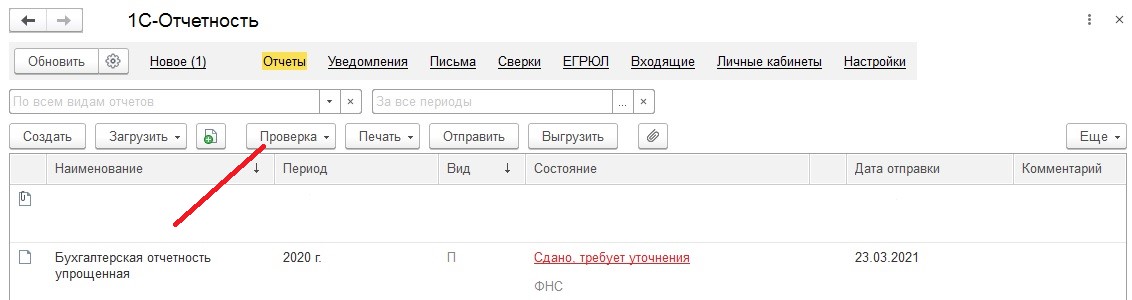

И вроде бы как во время отправки все было отлично, к тому же проверка выгрузки в 1С показала, что нет наличия ошибок, а налоговая присылает совсем обратное.

Поэтому, для начала необходимо разобраться в том, что все же означает ошибка с кодом 400400010.

Начиная с 2020 года налоговики с помощью специальных программ по максимуму сверяют всю налоговую отчетность по новым контрольным соотношениям. Все они регламентированы письмом ФНС от 31.07.2019 года № БА-4-1/15052@. В нем сказано, какие суммы и в каких строках должны сходиться при проверке баланса.

Одной из главных причин появления ошибки 0400400010 есть округление указанных в отчетности сумм до тысяч рублей. А в настройках налоговиков они в тысячах, без каких либо округлений.

Появления выше указанной ошибки также касается непосредственно некоммерческих организаций, а именно: проверочная формула ФНС в коде ошибки 0400400010 не считает строку 1350. В формуле ФНС, которая находится в уведомлении, сказано:

Далее разберемся, что делать в данном случае.

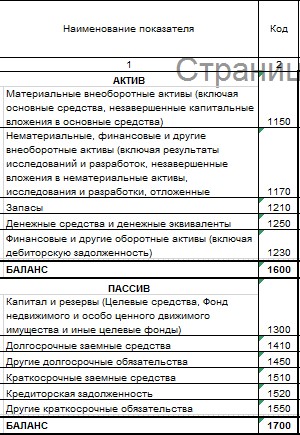

Некоммерческие организации по-особому заполняют в балансе раздел III «Капитал и резервы». Это связано с тем, что они имеют право сами для себя разрабатывать формы отчетности на основе бланков рекомендованных Минфином Российской Федерации.

Согласно п. 4 ст. 6 закона № 402-ФЗ НКО могут сдавать бухгалтерскую отчетность по упрощенной форме и поэтому некоторые некоммерческие организации к этому сполна прибегают. Данный закон утвержденной приказом Министерства финансов России от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

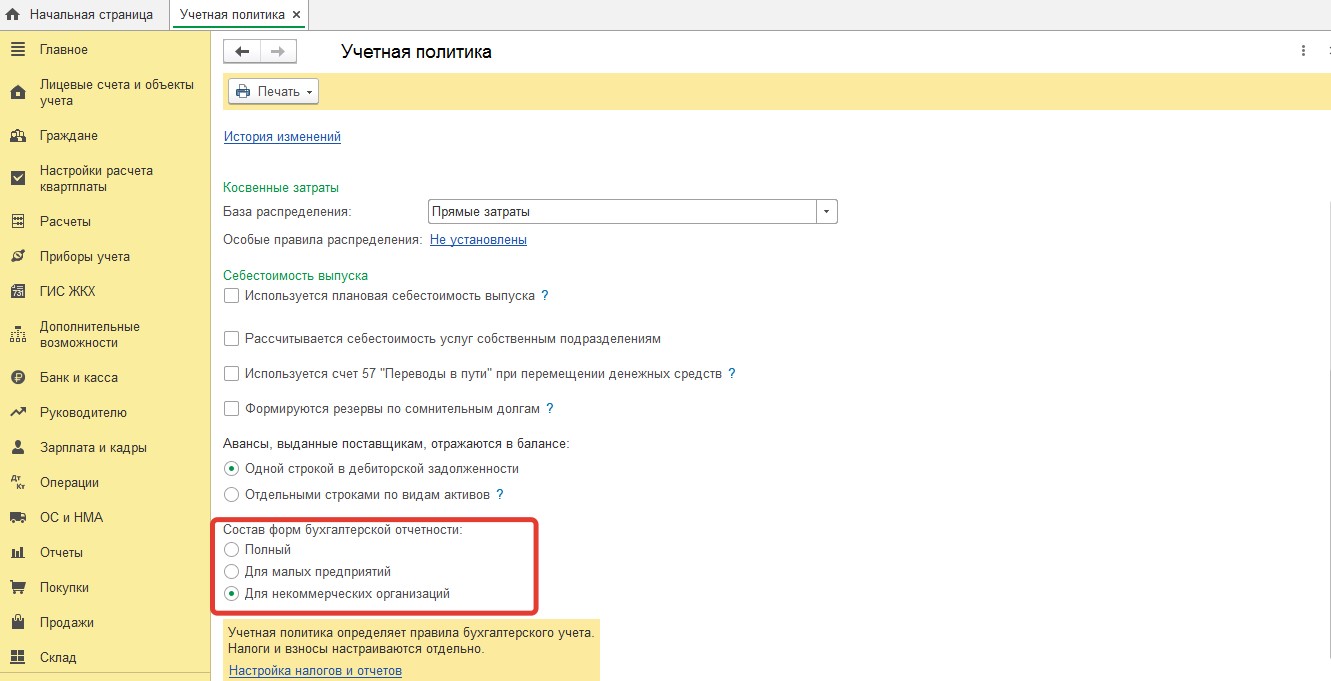

Стоит заметить, чтобы отчетность в типовой программе 1С Бухгалтерия 8.3 была сформирована с учетом данной особенности, бухгалтеру стоит в настройках учетной политики поставить галочку:

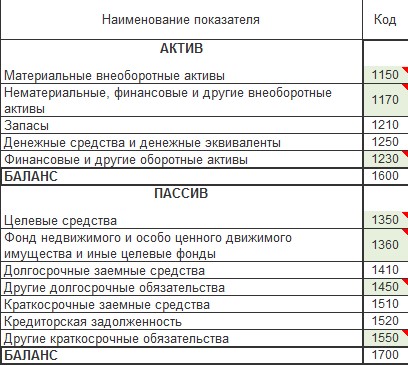

Если это будет сделано, то в статьи Пассиве баланса отчетность сформируются автоматически с учетом всей специфики НКО. Ну, а сами показатели всех статей баланса, сформированные в 1С Бухгалтерия 8.3, будут выглядеть так:

Ну, а сама форма в редакции приказа Минфина России выглядит следующим образом:

Из этого видно, что в упрощенной форме баланса в отличие от полной версии, где целевые средства имеют для НКО код строки 1300, в упрощенной форме целевые средства с другим кодом, а именно 1350. При этом они должны обязательно учитываться в формуле контрольных соотношений вместо установленного кода строки 1300.

Ну, а ФНС вовсе не обращает внимание на выше указанную специфику и берет для всех организаций общее соотношение.

Как же все таки решить возникшую проблему?

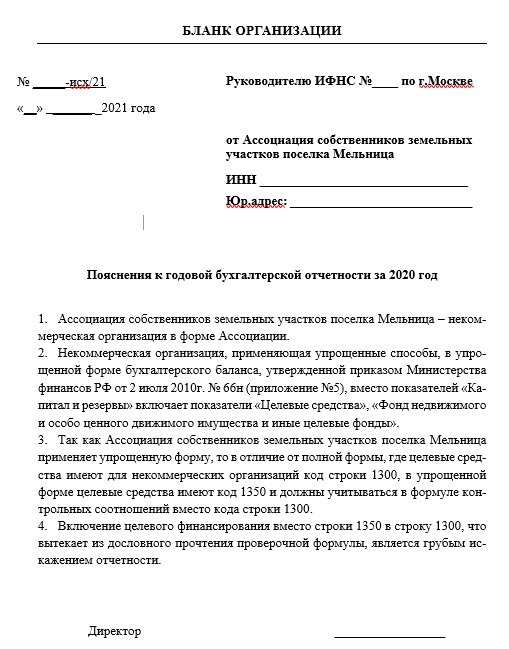

Для решения этой проблемы можно вместе с бухгалтерской отчетностью подавать и пояснительную записку. Правда это не всегда работает, ведь ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений и совсем не углубляются в отчетность. Ну, а если свяжетесь со своим инспектором и все ему поясните, то считайте, что вам очень крупно повезло.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Нбо что это в налоговой

2. Порядок действий налогоплательщика при представлении НБО

через Интернет-сайт ФНС России

С 01.01.2022 в п. 2.1 вносятся изменения (Приказ ФНС России от 08.06.2021 N ЕД-7-26/548@).

2.1. Если у налогоплательщика имеется действующий (валидный) ключ ЭП, квалифицированный сертификат которого выдан УЦ, аккредитованным Минкомсвязи России.

(в ред. Приказа ФНС России от 25.06.2014 N ММВ-7-6/333@)

(см. текст в предыдущей редакции)

2.1.1. Налогоплательщику необходимо воспользоваться Интернет-сервисом самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности «Получение идентификатора абонента», размещенным на сайте ФНС России в разделе «Электронные сервисы» для обеспечения возможности представления НБО через Интернет-сайт ФНС России с использованием ранее полученного ключа ЭП.

(п. 2.1.1 в ред. Приказа ФНС России от 09.04.2015 N ММВ-7-6/141@)

(см. текст в предыдущей редакции)

2.1.2. После выполнения процедуры регистрации налогоплательщик получает идентификатор абонента для работы с Интернет-сервисом.

(п. 2.1.2 в ред. Приказа ФНС России от 09.04.2015 N ММВ-7-6/141@)

(см. текст в предыдущей редакции)

2.1.3. Налогоплательщик, имеющий ключ ЭП и уникальный идентификатор абонента, может представлять НБО через Интернет-сайт ФНС России.

2.2. Если у налогоплательщика нет ключа ЭП:

С 01.01.2022 п. 2.2.1 излагается в новой редакции (Приказ ФНС России от 08.06.2021 N ЕД-7-26/548@).

2.2.1. Налогоплательщику необходимо обратиться в любой УЦ, аккредитованный Минкомсвязи России, чтобы получить ключ ЭП для возможности работы с Интернет-сервисом.

Перечень УЦ опубликован на сайте Минкомсвязи России в разделе «Аккредитация удостоверяющих центров» по адресу: http://minsvyaz.ru/ru/directions/?regulator=118.

(см. текст в предыдущей редакции)

(п. 2.2.1 в ред. Приказа ФНС России от 25.06.2014 N ММВ-7-6/333@)

(см. текст в предыдущей редакции)

2.2.2. После получения ключа ЭП налогоплательщику необходимо воспользоваться Интернет-сервисом самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности «Получение идентификатора абонента», размещенным на сайте ФНС России в разделе «Электронные сервисы», и получить идентификатор абонента для обеспечения возможности представления НБО через Интернет-сайт ФНС России.

(п. 2.2.2 в ред. Приказа ФНС России от 09.04.2015 N ММВ-7-6/141@)

(см. текст в предыдущей редакции)

2.2.3. Налогоплательщик, имея ключ ЭП и уникальный идентификатор абонента, может представлять НБО через Интернет-сайт ФНС России.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нбо что это в налоговой

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 31 июля 2019 г. № БА-4-1/15052@ О направлении для сведения и руководства в работе контрольных соотношений для проверки достоверности сведений бухгалтерской отчетности и рекомендуемых машиночитаемых форм бухгалтерской отчетности (упрощенной бухгалтерской отчетности), которые подлежат представлению в налоговые органы начиная с отчетности за отчетный период 2019 г., представляемой с 2020 г.

Федеральная налоговая служба в связи с изменениями, внесенными в статью 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в редакции Федерального закона от 28.11.2018 № 444-ФЗ), направляет для сведения и руководства в работе контрольные соотношения для проверки достоверности сведений бухгалтерской отчетности, которые будут находиться в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и рекомендуемые машиночитаемые формы бухгалтерской отчетности (упрощенной бухгалтерской отчетности), которые подлежат представлению в налоговые органы начиная с отчетности за отчетный период 2019 года, представляемой с 2020 года.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

Рекомендуемые контрольные соотношения для бухгалтерской отчетности

(форма по КНД 0710099)

* Контрольные соотношения применяются для организаций, представивших отчет о финансовых результатах

** Контрольные соотношения применяются для организаций, представивших отчет об изменении капитала

*** Контрольные соотношения применяются для организаций, представивших отчет о движении денежных средств

**** Контрольные соотношения применяются для организаций представивших отчет о целевом использовании средств

Рекомендуемые контрольные соотношения для упрощенной бухгалтерской отчетности

(форма по КНД 0710096)

* Контрольные соотношения применяются для организаций, представивших отчет о финансовых результатах

** Контрольные соотношения применяются для организаций, представивших отчет об изменении капитала

*** Контрольные соотношения применяются для организаций, представивших отчет о движении денежных средств

**** Контрольные соотношения применяются для организаций представивших отчет о целевом использовании средств

Форма по КНД 0710099

Бухгалтерская отчетность

См. форму в редакторе Adobe Reader

Форма по КНД 0710096

Упрощенная бухгалтерская отчетность

См. форму в редакторе Adobe Reader

Обзор документа

В связи с изменениями, внесенными в Закон о бухучете, ФНС подготовила контрольные соотношения для проверки достоверности сведений отчетности.

Также представлены рекомендуемые машиночитаемые формы отчетности, которые нужно предоставлять в налоговые органы начиная с отчетности за период 2019 г., подаваемой с 2020 г.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нбо что это в налоговой

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 15.07.11 N ММВ-7-6/443@

О ПРОВЕДЕНИИ ПИЛОТНОГО ПРОЕКТА

ПО ОРГАНИЗАЦИИ УСЛУГИ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ЭЛЕКТРОННОМ ВИДЕ

НА ОФИЦИАЛЬНОМ САЙТЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

В СЕТИ ИНТЕРНЕТ

4. Утвердить на время проведения пилотного проекта Порядок представления налоговой и бухгалтерской отчетности в электронном виде через Интернет-сайт ФНС России согласно приложению N 2 к настоящему Приказу.

5. Управлению информатизации (В.Г. Колесников), Управлению по работе с налогоплательщиками (Л.В. Катышева), Межрегиональной инспекции ФНС России по централизованной обработке данных (И.А. Мирошникова) и ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) обеспечить проведение пилотного проекта и выполнение мероприятий Плана.

6. ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) в трехдневный срок с даты получения последнего Акта об итогах пилотного проекта направить в Управление информатизации (В.Г. Колесников) отчет по результатам проведения пилотного проекта (п. 17 Плана).

7. Управлению информатизации (В.Г. Колесников):

7.1. осуществлять контроль выполнения и координацию работ по проведению пилотного проекта в соответствии с настоящим Приказом и Планом;

7.2. в пятидневный срок с даты получения отчета по результатам проведения пилотного проекта согласно п. 6 настоящего Приказа оформить Акт об итогах пилотного проекта; подготовить заключение о результатах проведенной эксплуатации программного обеспечения, необходимости и сроках его доработки и представить его курирующему заместителю руководителя ФНС России.

8. Контроль за исполнением настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Утвержден

Приказом ФНС России

от «__» ______ 2011 г. N _____

Утвержден

Приказом ФНС России

от «__» ______ 2011 г. N _____

1.2. Участниками информационного взаимодействия при эксплуатации Интернет-сервиса являются:

налогоплательщики, кроме представителей налогоплательщиков и налогоплательщиков, отнесенных к категории крупнейших;

УФНС России по субъектам Российской Федерации и подведомственные им ИФНС России;

МИ ФНС России по ЦОД.

1.3. Представление налоговой и бухгалтерской отчетности осуществляется через Интернет-сайт ФНС России по схеме (приложение к Порядку).

1.4. При представлении НБО налогоплательщиком используются: ЭП, средства криптографической защиты информации и ПК «Налогоплательщик ЮЛ».

1.6. Ответные электронные документы доступны налогоплательщику при его авторизации по квалифицированному сертификату на Интернет-сайте ФНС России.

2.1. Если у налогоплательщика имеется действующий (валидный) ключ ЭП, квалифицированный сертификат которого выдан УЦ, входящим в сеть ДУЦ ФНС России.

2.1.1. Налогоплательщику необходимо обратиться в УЦ, ранее выдавший ключ ЭП, с просьбой обеспечить ему возможность представления НБО через Интернет-сайт ФНС России с использованием ранее полученного ключа ЭП.

2.1.2. После выполнения процедуры регистрации налогоплательщика для работы через Интернет-сайт ФНС России, УЦ выдает налогоплательщику код абонента (уникальный идентификатор абонента) для работы с Интернет-сервисом.

2.1.3. Налогоплательщик, имеющий ключ ЭП и уникальный идентификатор абонента, может представлять НБО через Интернет-сайт ФНС России.

2.2. Если у налогоплательщика нет ключа ЭП:

2.2.1. Налогоплательщику необходимо обратиться в любой УЦ, входящий в сеть ДУЦ ФНС России.

Список удостоверяющих центров, аккредитованных в сети ДУЦ ФНС России, и в которых можно получить ключ ЭП для возможности работы с Интернет-сервисом, представлен на Интернет-сайтах ФНС России (http://nalog.ru/otchet/el_vid/obshaia_infa/3778043/) и ФГУП ГНИВЦ ФНС России (http://www.gnivc.ru/doc/uc/spisok_akkred.xls).

Квалифицированный сертификат, полученный в ДУЦ ФНС России для сдачи отчетности через Интернет-сайт ФНС России, должен удовлетворять требованиям, изложенным в Приказе ФНС России «Об утверждении Требований к сертификату ключа подписи и списку отозванных сертификатов для обеспечения единого пространства доверия сертификатам ключей электронной цифровой подписи» от 02.07.2009 N ММ-7-6/353@.

2.2.2. После выполнения процедуры регистрации налогоплательщика для работы через Интернет-сайт ФНС России, УЦ выдает налогоплательщику уникальный идентификатор абонента для работы с Интернет-сервисом.

2.2.3. Налогоплательщик, имея ключ ЭП и уникальный идентификатор абонента, может представлять НБО через Интернет-сайт ФНС России.

Для обеспечения возможности представления налоговых деклараций (расчетов) в электронном виде с применением ЭП создана единая точка приема. Налогоплательщик может представить НБО, находясь в любом месте, имеющем подключение к сети Интернет.

Для предоставления НБО в электронном виде налогоплательщик должен:

подготовить файл транспортного контейнера (с помощью ПК «Налогоплательщик ЮЛ», см. раздел 4 настоящего Порядка), содержащий зашифрованную на открытом ключе получателя (МИ ФНС России по ЦОД) подписанную ЭП налогоплательщика налоговую декларацию (расчет);

передать полученный зашифрованный файл в МИ ФНС России по ЦОД, используя сервис загрузки файла.

4.2. Из списка сформированных файлов выбрать файл для отправки через Интернет-сайт ФНС России.

4.3. На панели инструментов выбрать кнопку «Сформировать транспортный контейнер»

4.3.1. В появившемся окне настроек формирования транспортного контейнера ввести значения для следующих реквизитов:

Папка, в которой будет размещен файл с транспортным контейнером

Необходимо указать путь к папке, в которой после формирования будет расположен файл транспортного контейнера.

Сертификат ключа для подписи

Необходимо выбрать файл, содержащий квалифицированный сертификат (личный квалифицированный сертификат налогоплательщика), которым будет подписан передаваемый файл отчетности.

Это уникальный код, определяемый ДУЦ ФНС России, и однозначно идентифицирующий налогоплательщика в Системе сдачи налоговой и бухгалтерской отчетности ФНС России. Поле «Идентификатор налогоплательщика» необходимо заполнить данными, полученными из удостоверяющего центра.

4.3.2. После ввода настроек нажать на кнопку «Сформировать».

4.3.3. При успешном формировании выйдет сообщение, что по заданному пути создан файл транспортного контейнера. При ошибке формирования выйдет сообщение об ошибке.

5.1. Переданный налогоплательщиком транспортный контейнер поступает в МИ ФНС России по ЦОД.

5.2. При получении от налогоплательщика для передачи в налоговый орган электронного документа, выполняется следующая последовательность действий:

фиксируется дата отправки электронного документа;

формируется подтверждение даты отправки электронного документа и подписывается ЭП ФЦОД;

формируется транспортное сообщение, содержащее подписанное ЭП ФЦОД подтверждение даты отправки электронного документа;

формируется транспортное сообщение, содержащее подписанный ЭП налогоплательщика зашифрованный электронный документ и подписанное ЭП ФЦОД подтверждение даты отправки электронного документа, и направляется в территориальный налоговый орган.

Срок хранения подписанного ЭП ФЦОД подтверждения даты отправки составляет три года.

5.3. После поступления подтверждения получения от налогового органа транспортный контейнер удаляется.

5.4. При получении от налогового органа извещения о получении подтверждения даты отправки, подписанного ЭП налогового органа, проверяется подлинность ЭП налогового органа.

5.5. При получении от налогового органа электронного документа для налогоплательщика выполняется следующая последовательность действий:

формируется извещение о получении, подписывается ЭП ФЦОД;

формируется транспортное сообщение, содержащее подписанное ЭП ФЦОД извещение о получении, и направляется налоговому органу.

5.6. Обеспечивается хранение электронных документов, полученных от налогового органа для передачи налогоплательщику, в течение трех лет с момента поступления.

6.1. С момента получения электронного документа налогоплательщика, осуществляет первичный контроль на приемных комплексах налоговых органов.

6.1.1. Для документа, соответствующего указанным требованиям, приемный комплекс выполняет следующую последовательность действий:

проверяет подлинность ЭП налогоплательщика, которой подписан электронный документ налогоплательщика;

формирует извещение о получении электронного документа налогоплательщика и подписывает своей ЭП;

формирует транспортное сообщение, содержащее подписанное ЭП налогового органа извещение о получении электронного документа и отправляет в ФЦОД;

проверяет подлинность ЭП ФЦОД, которой подписано подтверждение даты отправки;

формирует извещение о получении подтверждения даты отправки и подписывает своей ЭП;

формирует транспортное сообщение, содержащее подписанное ЭП налогового органа извещение о получении подтверждения даты отправки и отправляет в ФЦОД;

сохраняет в хранилище электронных документов электронный документ налогоплательщика, подписанный ЭП налогоплательщика и подтверждение даты отправки, подписанное ЭП ФЦОД.

6.1.2. Для электронного документа, не соответствующего требованиям форматно-логического контроля, с помощью приемного комплекса:

формирует уведомление об отказе с указанием причин отказа, подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортное сообщение, содержащее зашифрованное для налогоплательщика, подписанное ЭП налогового органа уведомление об отказе и направляет в ФЦОД.

6.2. При отсутствии оснований для отказа в приеме с помощью приемного комплекса направляет для дальнейшей обработки в программный комплекс налогового органа:

подтверждение даты отправки электронного документа;

информацию о дате поступления электронного документа в налоговый орган;

6.3. Информация, перечисленная в п. 6.2, поступившая от налогоплательщика, не относящегося к категории крупнейших, подлежит дальнейшей обработке в программном комплексе налогового органа по месту представления налогоплательщиком налоговой декларации (расчета).

6.4. С момента поступления в программный комплекс налогового органа перечисленной в пункте 6.2, информации выполняет следующую последовательность действий:

проводит окончательный контроль на соответствие требованиям форматно-логического контроля;

при отсутствии нарушений регистрирует налоговую декларацию (расчет) и формирует квитанцию о приеме. При регистрации дата представления налоговой декларации (расчета) соответствует дате, зафиксированной в подтверждении даты отправки, а дата поступления соответствует дате поступления в приемный комплекс налогового органа по месту представления;

при выявлении нарушения программный комплекс налогового органа формирует уведомление об отказе в приеме с указанием причин отказа.

6.5. Квитанцию о приеме налоговой декларации (расчета) или уведомление об отказе в приеме налоговой декларации (расчета), не позднее следующего рабочего дня за днем поступления, направляет в ФЦОД.

6.6. С помощью приемного комплекса выполняет следующую последовательность действий:

квитанцию о приеме или уведомление об отказе в приеме подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортное сообщение, содержащее зашифрованную для налогоплательщика подписанные ЭП налогового органа квитанцию о приеме или уведомление об отказе в приеме и направляет в ФЦОД.

6.7. Получив с помощью приемного комплекса извещение о получении квитанции о приеме или извещение о получении уведомления об отказе, не позднее следующего рабочего дня с момента получения проверяет подлинность ЭП ФЦОД и сохраняет в хранилище электронных документов.

6.8. По результатам обработки налоговой декларации (расчета) с помощью программного комплекса налогового органа формирует извещение о вводе или уведомление об уточнении, в случае выявления ошибок в представленной налоговой декларации (расчете).

Извещение о вводе или уведомление об уточнении налоговой декларации (расчета) не позднее следующего рабочего дня за днем поступления направляет в ФЦОД.

6.9. С помощью приемного комплекса выполняет следующую последовательность действий:

извещение о вводе или уведомление об уточнении подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортное сообщение, содержащее зашифрованное для налогоплательщика подписанное ЭП налогового органа извещение о вводе или уведомление об уточнении и направляет в ФЦОД.

6.10. Получив с помощью приемного комплекса от ФЦОД извещение о получении извещения о вводе или извещение о получении уведомления об уточнении, проверяет подлинность ЭП ФЦОД и сохраняет в хранилище электронных документов.