Как фиксировать нерабочие дни в табеле учета рабочего времени?

|

| lenecnikolai / Depositphotos.com |

Поскольку трудовое законодательство не содержит понятия «нерабочий день» в качестве отдельного вида времени отдыха, в унифицированных формах табелей учета рабочего времени не предусмотрено обозначения для таких дней. Наиболее корректным представляется приказом работодателя расширить перечень условных обозначений табелей и внести в него какой-либо условный код для «нерабочего дня». Например, «НД». Минтруд России в информации от 2 апреля 2020 г. также предлагает работодателям самостоятельно определить код для обозначения нерабочих дней. Аналогичные разъяснения дают и специалиты Роструда:

Узнайте последние изменения правового регулирования трудовых отношений и кадрового делопроизводства, пройдя обучение по программе повышения квалификации, и получите диплом установленного образца.

При этом, учитывая рекомендации компетентных органов, согласно которым нерабочие дни оплачиваются работникам как фактически отработанные, работодателям также целесообразно указывать количество рабочих часов по графику работника, приходящихся на нерабочий день. Следует также фиксировать часы, которые по графику работника должы были быть отработаны в ночное время.

Отметим, что формально президентские указы (указ Президента РФ от 2 апреля 2020 г. № 239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции (COVID-19)» и указ Президента РФ от 25 марта 2020 г. № 206 «Об объявлении в Российской Федерации нерабочих дней») объявили нерабочими все дни периода с 30 марта по 30 апреля 2020 года. Для выходных дней исключений не сделано. В связи с этим выходные дни можно табелировать кодом, введенным для нерабочих дней. Впрочем, полагаем, что даже если работодатель будет отмечать такие дни как выходные, ошибкой это не будет. Также работодатель для удобства может ввести отдельный код для обозначения нерабочих дней, приходящихся на выходные дни по графику работника (например, «НДВ»).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Дни отпусков, временной нетрудоспособности, приходящиеся на нерабочие дни, табелируются в обычном порядке (см. ответ Роструда).

Также для работодателя может быть целесообразным ввести условное обозначение для случаев привлечения работников к работе в нерабочие дни (например, «РНД»).

Используемые в табеле учета рабочего времени обозначения

Обозначения в табеле учета рабочего времени зависят от того, какой бланк использует организация: унифицированный или разработанный самостоятельно. О том, какие обозначения использовать, смотрите в материале далее.

Как отмечать праздничные дни, что значит код ОЗ и какие буквенные сокращения использовать в табеле учета рабочего времени?

Табель учета рабочего времени непременно ведется каждым работодателем (ст. 91 ТК РФ). Фирма имеет право использовать унифицированные формы Т-12 или Т-13 или разработать бланк документа индивидуально для личного пользования.

Для учета явок/неявок сотрудников на титульном листе формы Т-12 предусмотрен буквенный и числовой шифр обозначений в табеле учета рабочего времени. Изучим наиболее распространенные условные обозначения в табеле учета рабочего времени:

1. Буквенные шифры, связанные с отработанными временными промежутками:

2. Буквенные шифры, связанные с отсутствием на рабочем месте:

Всего в форме Т-12 перечислено 36 унифицированных шифров.

Бланки и образцы унифицированных форм скачайте в материалах:

Что делать, если условного обозначения в табеле нет?

Если в используемом унифицированном бланке нет подходящего шифра, компания вправе создать и утвердить необходимые коды самостоятельно. Например, для обозначения перерывов для кормления грудью, гарантированных ст. 258 ТК РФ, можно ввести условный код «КГ».

Если фирма использует самостоятельно разработанный бланк, то кодировка обозначений в табеле учета рабочего времени может быть абсолютно любой.

Пример табеля, разработанного фирмой самостоятельно, см. в статье «Образец заполнения табеля учета рабочего времени».

Обозначения в табеле учета рабочего времени фиксируются методом сплошной записи по каждому трудящемуся либо отображаются только отклонения.

Рассмотрим алгоритм заполнения табеля учета рабочего времени.

Алгоритм заполнения табеля учета рабочего времени

Расстановка обозначений в табеле учета рабочего времени производится следующим образом: напротив фамилии каждого из трудящихся в нижней строчке отображается числовое обозначение отработанных/неотработанных часов, а в верхней строчке указываются шифры по каждой конкретной ситуации. Количество отработанных часов и дней суммируется и проставляется по итогам месяца.

В табеле имеются специальные графы, в которых отображается информация, касающаяся отклонений от нормальных условий работы, к примеру, выход в нерабочие дни или ночное время суток. Отдельно суммируется и выносится время и его кодировка, касающаяся невыходов сотрудника на работу, к примеру, прогулы, отпуск по уходу за ребенком и др.

Все графы табеля имеют свое прямое назначение:

Также в унифицированных формах предусмотрены спецкоды для оплаты труда.Подробнее о них читайте здесь.

Итоги

Условные обозначения в табеле учета рабочего времени — это сокращения, призванные в кратком виде отображать временные периоды явки или неявки на работу сотрудников. Перечень унифицированных обозначений содержится в форме Т-12. Фирма также вправе использовать условные сокращения, разработанные самостоятельно.

Справочник кадровика на время коронавируса: табель, больничные, увольнения, приказы

Кадровики и бухгалтеры в апреле столкнулись с проблемой — как учитывать в табеле нерабочие дни и оплачивать их работникам. Благодарим за продготовку статьи компанию «Бухсофт».

Все по полочкам про нерабочие недели.

Почему возникли проблемы

Однако в Трудовом законодательстве есть только выходные и нерабочие (праздничные) дни. Просто нерабочих нет. И поэтому непонятно, как эти дни показывать в табеле и рассчитывать зарплату. Кроме того, у работников могут быть больничные, они могут захотеть уволиться и т.д.

Какие документы подготовить в организации и что ставить в табеле

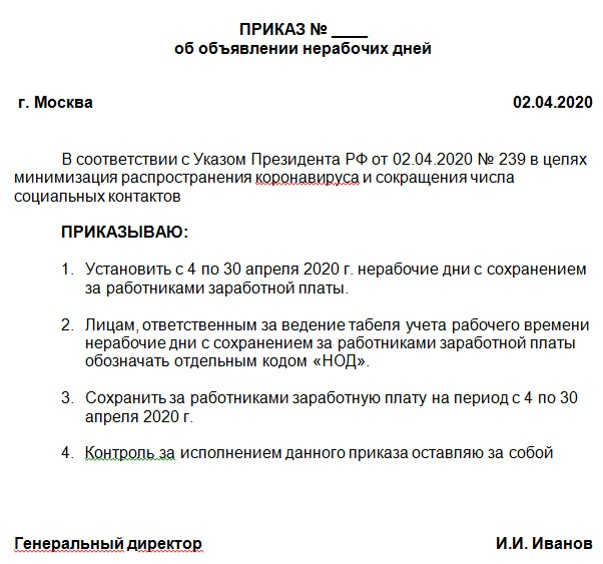

Руководитель организации издает приказ об объявлении нерабочих дней. В приказе указываются конкретные нерабочие дни и, желательно, код для табеля, поскольку для такого случая он не предусмотрен нормативными документами.

Норма рабочего времени в апреле остается прежней, поскольку нерабочие дни её не уменьшают.

Если сотрудник работал удаленно, то в табеле ему ставится Я. Если же он не работал из-за объявленных нерабочих дней, то можно использовать специальный код. Мы предлагаем использовать НОД — нерабочие оплачиваемые дни.

Как оплачивать нерабочие дни

Наличие в календарном месяце нерабочих дней не является основанием для снижения заработной платы работникам.

Работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Оплатить можно:

При расчете зарплаты за нерабочие дни нужно учесть постоянные доплаты, которые прописывают в трудовом договоре в размере за месяц, обычно в процентах от оклада.

Нужно учесть компенсационные надбавки и стимулирующие выплаты, если таковые установлены на предприятии.

Не начислять можно переменные доплаты, например, премии за достижение плановых показателей за месяц, доплаты за работу в ночное время, сверхурочно, в выходные дни.

Работникам организаций, на которые не распространяется действие Указа, оплата производится в обычном, а не повышенном размере, так как нерабочий день не относится к выходным или нерабочим праздничным дням. Такие разъяснения давал Роструд. Однако работодатель может самостоятельно установить повышенную оплату труда или выплатить премию.

Заработную плату выплачивают в сроки, установленные локальными актами организации. В каждой организации должны быть установлены две даты, в которые работодатель выплачивает заработную плату. В нерабочие дни сотрудники должны получить зарплату не позже установленных дат.

Простои и прогулы

Если организация должна продолжать работу в апреле согласно Указам президента, то работники обязаны выходить на работу. Работодатель при этом должен принять все меры по обеспечению эпидемиологической безопасности сотрудников, а также организовать их доставку до места работы и обратно домой. Если работник отказывается выходить на работу, значит ему оформляются прогулы.

Простой может быть объявлен только в той организации, которая должна в апреле работать.

Работодатель должен все официально оформить в соответствии с законодательством (статьи 157, 72.2 Трудового кодекса) и имеет право оплачивать время простоя по причинам, не зависящим от работодателя и работника, в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Если простой был объявлен до принятия президентских указов по нерабочим периодам, то он продолжает действовать.

Отпуска, больничные — что делать с ними?

Отпуск, командировка, простой или временная нетрудоспособность продолжаются или заканчиваются независимо от нерабочих дней, на основании приказов руководителя или записи врача в больничном.

Если на дату начала действия Указов Президента работник был в отпуске, командировке, в простое или болел, его статус не меняется. В табеле учета рабочего времени вы продолжаете ставить соответствующий код, например, ОТ, К, Б, НП и т.д.

Если работник с 30 марта по 30 апреля находится в отпуске, то отпуск на эти дни не продлевается. По желанию работника работодатель имеет право предоставить отпуск на этот период. Перенос запланированных ранее на этот период осуществляется по взаимному согласию работодателя и работника.

Увольнение работников

В организациях, на которых распространяется режим нерабочих дней, и работники не работают, оформление прекращения трудовых отношений в этот период не осуществляется.

Но это не значит, что работник не может уволиться по собственному желанию. Ведь отдел кадров может работать удаленно. Можно договориться и принять заявление в электронном виде, а по окончанию периода нерабочих дней получить заявление с личной подписью работника.

Так же возможно расторгнуть трудовой договор по соглашению сторон или в связи с истечением срочного договора.

Трудовую книжку можно отправить по почте, но только если есть согласие работника на это. Без письменного согласия отправлять нельзя!

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Учет рабочего времени: фиксируем, подсчитываем, оплачиваем

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Срочно в номер! Нерабочие дни с 30 октября по 7 ноября 2021 года: инструкция с таблицами для бухгалтера и кадровика

Как заполнять табель, начислять зарплату и когда ее выплачивать.

Что случилось

Сегодня президент объявил о введении в стране нерабочих дней с 30 октября по 7 ноября 2021 года. Причем в некоторых регионах такая мера может быть введена раньше и быть продлена и после 7 ноября.

Несмотря на то, что нерабочие дни в нашей стране вводятся уже не впервые, до сих пор такого понятия в Трудовом кодексе нет.

Работодателям приходится ориентироваться на разъяснения Минтруда, которые ведомство давало в предыдущие локдауны.

Еще больше ответов на ваши самые горячие вопросы по нерабочим дням — на экстренном бесплатном вебинаре «Клерка» 22 октября: записаться можно прямо сейчас

Код для табеля

Какого-то специально установленного кода для табелирования нерабочих дней не предусмотрено. Работодатель может самостоятельно определить обозначение этих дней в табеле. Такого мнения придерживается Минтруд.

Например, можно использовать код «НД» или «НОД».

Отметим, что хотя нерабочие дни объявлены с 30 октября, но 30 и 31 октября — это выходные дни (по календарю пятидневной недели). Поэтому в табеле они будут маркироваться обычным образом, как обычный выходной — «В».

Кроме того, ряд дней, попавших в нерабочий период, также являются выходными и праздничными.

Таким образом, фактически нерабочими будут являться только дни с 1 по 3 ноября.

Статус календарного дня

Нерабочий праздничный день

Срок выплаты зарплаты

Несмотря ни на что зарплата должна выплачиваться в установленные сроки.

Согласно статье 136 ТК, если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, ее необходимо выплатить накануне этого дня.

Это же правило применяется и в случае с нерабочими днями.

Как ранее сообщал Минтруд, давая рекомендации по прошлой аналогичной ситуации в этом году, если срок выплаты заработной платы совпадает с нерабочими днями, рекомендуется выплатить заработную плату до их начала.

Если в вашей компании срок выплаты зарплаты за октябрь приходится на дни с 1 по 7 ноября, то выплатить зарплату надо будет 29 октября. Это последний рабочий день перед объявленными президентом нерабочими и в принципе последний рабочий день октября.

В этот день кадровики должны оперативно закрыть табель, передать его в бухгалтерию, а бухгалтер оперативно и быстро начислит зарплату и в этот же день отправит в банк платежки или передаст кассиру платежные ведомости на выплату, и кассир выдаст людям деньги через кассу.

В малом бизнесе, как правило, кадровик, бухгалтер и кассир — это один и тот же человек. И этому человеку 29 октября придется изрядно потрудиться.

Установленный срок выплаты зарплаты

Когда надо выплатить

в установленный срок

Начисление зарплаты

Наличие в ноябре 2021 года нерабочих дней не является основанием для снижения заработной платы работникам.

То есть те, кто не работал из-за введения нерабочих дней, зарплату за эти дни все равно получит.

Те, кто работал в эти дни, само собой зарплату за них тоже получит. Причем в одинарном, а не в двойном размере.

При этом повышенная оплата работающим в эти дни при желании может быть установлена работодателем самостоятельно. Такую рекомендацию дает Минтруд.

То есть зарплата будет начислена независимо от того, работал человек или нет.

В письме от 31.05.2021 № 14-3/ООГ-4986 Минтруд сообщает, что зарплата не уменьшается из-за утвержденных нерабочих дней.

Аналогичное разъяснение дано в письме № 14-4/10/П-2696 от 26.03.2020.

Работникам, на которых распространяется указ, нужно выплатить зарплату в том же размере, если бы работник полностью отработал нерабочие дни.

То есть за неработу платим, как за работу — и оклад, и все предусмотренные системой оплаты труда стимулирующие выплаты.